春节前各地开完了两 会,也制定了今年了的GDP小目标和实现方式。

很确定的一点是,今年的GDP目标大概率仍然是5%。

但是,作为今年3月大会确立全年目标的前奏,笔者读了几个关键省份的会议内容,整体感受是疑惑的,具体表现在以下三个方面:

1、GDP目标定的不低,但从三驾马车的角度考量,各地的预期却是整体下调的,那么依靠什么实现呢?

2、基于第一点,笔者强烈感觉今年仍然会像去年一样年中再逼出新的“1万亿特别国债”(财政政策)来托底经济,但大概率仍然是托而不过分地举高高;

3、制定了3%的通胀目标却极少有省份依靠消费这个抓手,一脸懵逼。

具体咱们一条一条说。

1

首先是GDP目标和实现方式。

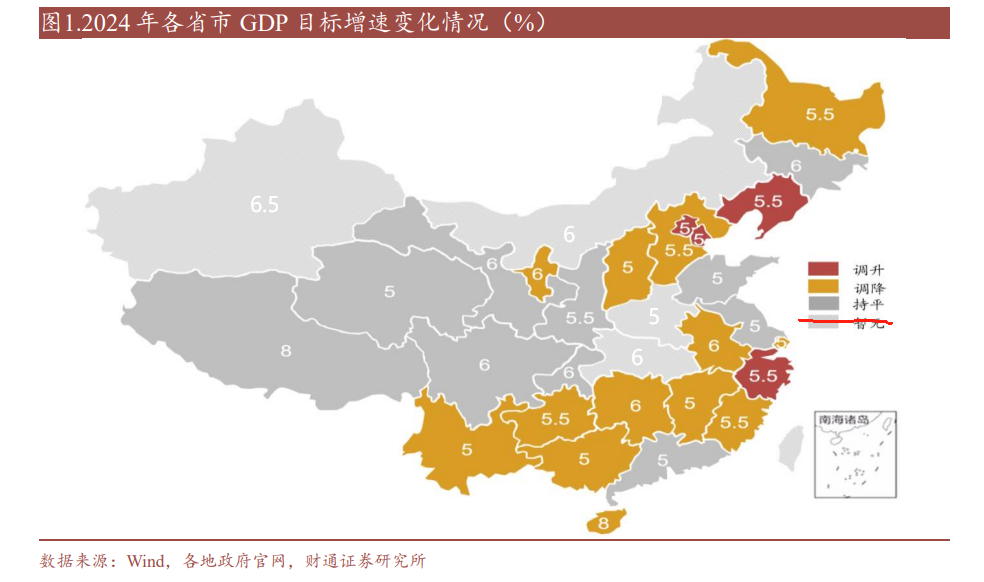

今年大多数省份均下调了GDP目标,经加权平均测算大概为5.4%,具体分布如下图(对原图略有补充):

这个数值跟去年的5.6%计划相比算不上高,但实际上今年定的目标并不算低,因为去年的目标是建立在2022年各项数据都很低的基础之上的。

如果按照惯例,参考国内前五个大省的经济增长目标来确定咱们全年的实际经济增长目标,3月会议大概率依然会设置成5%。

这是好事儿,说明态度上是进取的,眼前我们也需要进取。

但是,相信不少朋友跟我一样第一时间更想知道各地大体是通过什么方式去实现。

遗憾的是,粗略地看了几个地方,除了“建立现代产业体系”的字眼较多外,我并没有找到实现目标的有效抓手。反而却发现各地对投资、消费和出口都表现的鸭梨山大,大体情况如下:

固定资产投资:各地普遍下调,整体增速从去年的7.8%下调至5.8%;

消费:相较于2023年,多数地方也下调了。如广东、福建、安徽分别从 2023 年的 6%、10%、9.5%下调至 5.5%、6.5%、7%;

出口:不太确定,外贸大省制定的目标也很谨慎。比如,广东进出口总额增长目标从 3%下调至 1%,江苏目标实现正增长即可。

所以,从各地的GDP目标和实现方式来看,由于债务约束,各地明显搞不动基建投资了,而针对消费和出口多少有些看“自身韧性”吃饭的意思,唯一的着墨点是各地对“现代化产业体系”的热捧。

话句话说,大部分地方都将“现代化产业体系”作为新的投资驱动点,这或许是各地实现目标的主要抓手吧?!

2

然而,它能吗?

显然还不能,还不够!

2023年新能源汽车和制造业如火如荼,双位数高增长都没有有效地对冲掉房地产投资下滑带来的影响。

如果今年三驾马车都按照各地预期的那样走,就意味着今年的“现代化产业体系”要比去年增长还要猛很多很多才能实现对冲,这就不可不免需要更多的财政补贴。

然而,今年各地对于财政收入的目标是谨慎的,一般公共预算收入(第一本账)增长目标加权平均仅为 4.5%,远远低于去年的整体预算7.4%。

这就意味着,如果没有更多的ZY补贴,单靠这点儿收入预算去搞投资实现经济目标,多少有些痴人说梦。

这也是我为什么认为今年仍然会像去年一样年中再逼出新的“1万亿特别国债”(财政政策)其中一个原因。

另外,还有一个非常重要的原因,那就是消费也需要支撑。从地方对消费的发力态度看显然是不想倾斜太多,可是如果消费不起来,即便靠生产完成了5%的经济增长,其宏观经济风险仍然会被动的大幅上升。

据前不久国家金融与发展实验室《为“名义”而战:当前问题关键在于名义经济增长——2023年度宏观杠杆率》一文显示:

展望2024年,宏观杠杆率仍将继续上升。假设全社会债务增速保持在10%,名义GDP增速达到6%-7%,则宏观杠杆率上升幅度不到10个百分点;如果债务增速10%,名义GDP增速只有5%,则杠杆率增幅会达到14个百分点,全年宏观杠杆率将超过300%。为名义GDP而战至为关键。

也就是说,1到2个百分点的名义经济增长之差就能将经济风险扩大5个百分点。

所以,无论是支持地方投资完成GDP目标所需,还是支持消费回暖降低宏观经济风险所需,都意味着ZY必须要出钱。

起码,从地方的安排上有“靠”的意思。

3

最后是通胀,它跟名义GDP、降低宏观经济风险是一体的。

虽然各地普遍把目标定在3%,但我可以负责人的说,根本不需要担心通胀会起来!!

首先,各地对于消费的态度依然是以自身恢复为主,没有透露出更多的消费补贴刺激计划。

31各省市地区,只有5个上调了社零增速预期,12个都下调了。整体对于社零消费增速的预期为6.2%,比去年还低了0.7%。

消费预期不如去年,而去年又是刚刚解除疫情的第一年,其月度通胀数据好几个月都是负值,我实在想不明白就目前这架势,单靠居民延续去年的消费趋势,它凭什么能把通胀撬起来!

在我看来,今年通胀能不能被撬起来,不要看M2增速、不要看央行降了多少息,只需要紧紧地盯着财政政策有多大比例直接往消费上补贴、财政又预算外花了多少钱能够通过投资间接地流到居民手里。

没有这两项,M2再高都是因为有人借钱周转债务产生的,对通胀没有用;没有这两项,央行降息也仅仅缓解了部分债务压力而已,依然很难挤出多少消费拉升通胀。

综上笔者认为:

各地的GDP目标定的没毛病,但实现方式暗含了需要ZY财政接济;

而通胀暂时根本不用考虑,除非ZY财政有意加大,并直接通过消费完成补贴,否则3%只能是理想而非现实;

考虑到名义增长才是今年经济增长缓解金融风险的关键,完全有理由相信今年仍然会大概率出现新的“1万亿特备国债”的支持方案(前提是赤字率不会提高太多)。

接下来,让我们拭目以待吧。

总之记住一点:今年仍然是看ZY财政脸色的一年。

而关于31省市两会的内容还有很多可以挖掘的地方,比如就业安排、赤字率安排、产业政策等等,但篇幅有限……

细碎的地方我就给大家筛选了一份写的没有那么虚伪、论述也算诚恳的报告,供大家参阅,感兴趣的朋友扫描下方二维码,回复“31”免费领取吧:

庄主

庄主