美元必有一场大贬值

摘要:读前提醒:只陈述逻辑,没有美国必亡我们必胜的鸡汤,请放心食用。

读前提醒:只陈述逻辑,没有美国必亡我们必胜的鸡汤,请放心食用。我说的不是最近因为美联储降息预期导致美元指数走低,而是因为美国长期国际收支不平衡必然导致美元自发贬值,就像20世纪五六十年代美元——金本位(固定汇率制)消失的那一场贬值。之所以有这种想法还要从最近老余在三亚·财经国际论坛上的一番讲话说起。由于美国国内净储蓄占GDP的比值为2%,美国财政赤字对GDP的比值等于5%,随着时间推移,如果美国GDP增速保持在2%左右,美国净海外债务对GDP的比必然会上升到100%。(GDP和赤字数据来自于美国国会预算办公室的预测)他的这套逻辑说辞跟标题联系起来其实就是:美国长期国际收支不平衡必然会发生国际收支危机,从而导致美元自发贬值。试想,如果把美国看成是一个人,他常年借钱,借了非常非常多,最终到了一个敏感的值:外债=收入。那么,其他债主一定会对它的信用产生怀疑,从而于某一时刻抽贷,不再借给他钱了。即便他能力出众(金融、军事等),但只要他不能通过国际收支把钱赚回来把钱还给债主,别人早晚都会失去对他的信任,从而不再相信他打的借条。纵观这百年的经济史,目前还没有哪个国家长时间保持国际收支不平衡还能屹立不倒的。近的有2012年欧猪五国发的欧债危机、有1997年发生的亚洲金融危机、远的有20世纪90十年代发生大萧条,它们无一例外都有长期借外债大搞投资或消费而发生国际收支危机的问题。比如,亚洲金融风暴前的一段时间泰国的经常账户就常年赤字,随后美元回流导致外债支付成了问题,泰国经济遭遇重创汇率贬值超100%(其他几次大家可以自己查看),看下图:

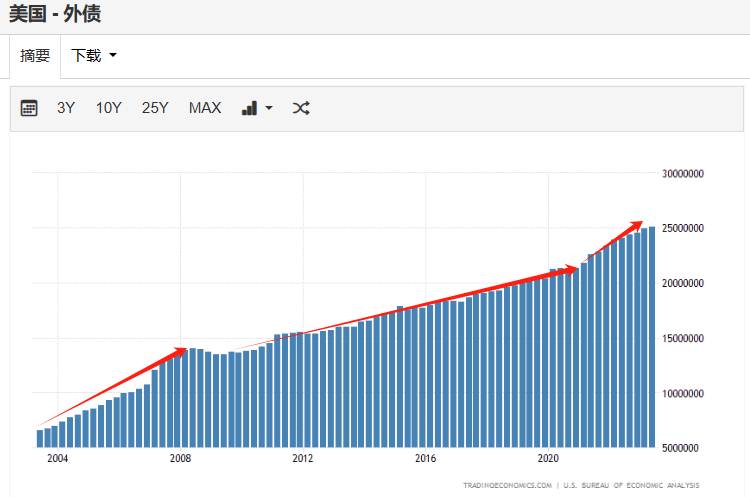

严格来说也会:凭什么一个人借了很多外债,收入偿还越来越乏力,它的货币(借条)不贬值的?美国20世纪五六十年代就曾发生过一次美元大贬值,根源就是美国贸易出现逆差,资本外流严重,人们怀疑美元无法按约定足额兑付黄金而被他国抛弃。现在的问题是净外债/GDP是多少的时候才会来我们不知道,只知道只要美国借外债不下降、美国GDP增速不提高、海外投资收益盖不住庞大的利息支出,就一定会到来。毕竟,美元继续保持霸主地位,就一定会出现他国对美国经常项目顺差从而获得美元,加大美国的贸易赤字,从而加剧美国净外债的增长速度(所谓的“特里芬两难”)。2006年美国的净境外债1.6万亿、截止2023年6月25万亿(老余数据2021年是18万亿,下图显示大概为21万亿,有数据来源的误差,但不影响说明问题),境外债/GDP已经到了百分之六七十。有人说,人家借的是美元主权债务啊,大不了自己印呗。当一个国家发生国际收支危机的时候它只有两种策略来应对:对美国来说,我借的就是我自己印的钱,那么真到了正常还钱困难的时候,大不了央行印了给美国政府——迫于债务增大货币供给量,主动让美元贬值。以上就是老余演讲陈述背后暗含的一个结论,他没说,我给大伙说一下。

正是鉴于以上逻辑,我们目前持有的外汇储备中的22万亿人民币中有近2万亿美元资产(美国国债、美元公司债、股票等)。假如美元因为美国国际收支危机而突然贬值,那么我们持有的资产就会严重缩水。老余建议我们人民币发行的部分锚(央行资产端,以国外净资产投放的人民币数量)应该去风险,逐步转向以国内净资产发行人民币,只要留一部分足够用的外储即可。同时,我们也应该扭转我们的长期贸易失衡,不能光赚外汇不会用,主要集中表现在两点:1)长期将国内企业赚的美元投资于收益过低的美国国债——外汇收益率低,这种举动相当于穷人借给富人钱,富人拿着钱再反过来赚穷人的钱。2)遭受亚洲金融危机之后,发展中国家惧怕外债兑付困难而“不科学地”大量持有外汇——经常项目长时间顺差,这就意味着光拿着欠条啥也不干,本质上是牺牲掉人民的国内投资和消费的权利,不明智。事实上,从2004年开始国内学者就已经建议了,这次演讲也不是老余第一次说这件事儿。2014年他就此问题发表了《纠偏国际收支不平衡问题需综合治理》的文章,重点谈了我们应该如何应对全球的国际收支不平衡格局,感兴趣的朋友可以添加下方二维码,回复“平衡”认真的看一看吧,内容还是非常的通俗易懂的,远比演讲说的透彻。不过我想重点提醒一下人民币换锚的问题,因为它非常重要。我们总听说央行是最后贷款人角色,就是因为它发行的锚是信用最高的,位于金字塔顶端,一旦下层(银行金融端)发生风险,它借出去的钱是所有人都愿意接受的。要知道,货币的本质是债,债背后依托的是信用(或者说信誉之下的还款能力)。所以,未来央行依靠外储印钞的锚占比只会越来越低,央行印的高能货币会转向ZF、银行等。希望依据内债印的货币高效,不要溢出太多,成为税!!

来源:米筐投资(ID:mikuangtouzi) 作者:和卿

相关新闻

和卿总篇数 106 篇

数据经济研究员,交易实操人

0条评论

庄主

庄主