0首付/倒拿钱买房,早些年都玩过了…

摘要:前言:每一次楼市不景气,都是低首付、0首付、甚至倒拿钱泛滥的时候。

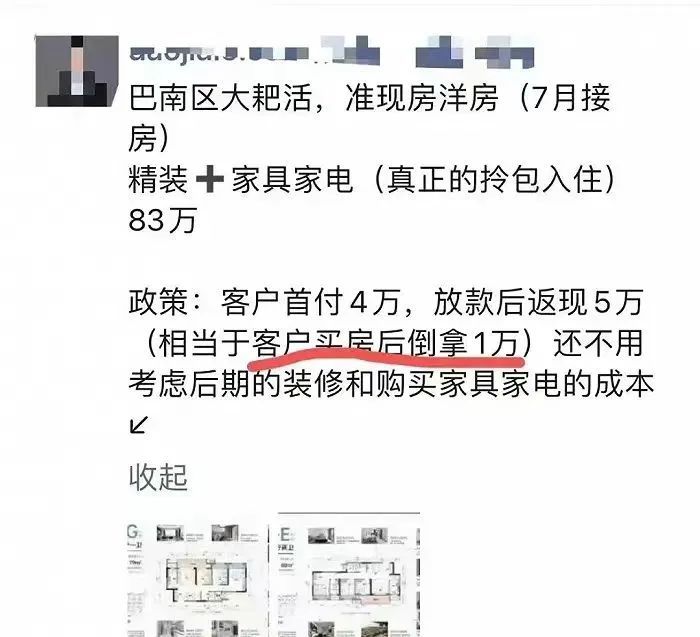

每一次楼市不景气,都是低首付、0首付、甚至倒拿钱泛滥的时候。最近,深圳、惠州、重庆等地的惊现买房倒拿钱的骚操作。在深圳,一套售价520万的房子可以从银行贷款570万,其中的520万是房贷、剩余的50万是装修贷,相当于买房不掏一分钱、还从银行倒拿50万;在重庆,一套83万的房子首付4万,放款后返现1万,相当于买房倒拿1万块。0首付/倒拿钱并非全部事实,它本质是从银行多借钱…0首付意味着房款全是贷款、负首付意味着从银行的贷款超过了房款,该操作的背后对应着个人债务的增加和月供的增加。这世上哪有免费的午餐!一切都有成本,就看谁承担了。之所以规定买房要20%、甚至30%的首付,是为了防止房价下跌冲击银行的资产、进而引发金融系统性风险。100万的房子、70%是贷款,意味着银行可承担30%的房价下跌,若房子真降到70万、而业主又无力还款时,银行就能以70万出售收回全部贷款、没有任何损失。若100万的房子、贷款也是100万,一旦房子跌到70万、业主无力还款也没有其他资产可处置时,银行按市场价卖就亏了30万,若这样的房贷足够多、银行就会资不抵债…银行的房贷资产亏钱了,可银行的负债、也就是居民的存款却得刚性兑付。结果就是银行破产、甚至引发金融危机,2008年美国次贷危机就是低首付、0首付过多,把房贷借给了还不起钱的穷人造成的。所以,深圳市房地产中介协会、惠州市惠阳区住建局都紧随着发布《通知》,要求禁止参与或严厉查处0首付/负首付买房的行为。其实0首付/负首付买房这事并不新鲜,很早之前就有,不仅存在于新房市场、也存在于二手房市场,每一轮房价下跌后、这种操作都潮水般的涌现。0首付/负首付的底层原理,前文也说了、就是从银行多贷款。因为房子的实际成交价和房子在银行系统的评估价不一致,而贷款金额一般是以评估价为基础、贷款7成。一套房子售价100万,若评估价也是100万、以70%的贷款成数就能从银行贷款70万。若该房子在银行系统的评估价是140万呢?同样贷款七成就能贷出约100万。这样,售价100万的房子,买房人几乎不用掏首付、可以全部用贷款支付房款,它的代价是月供额会增加…因为借款额增加了,本来应借款70万、现在却借款100万。如果房子评估价是150万呢?那就能贷105万了,妥妥的倒拿5万块。随意提高评估价的操作几乎不可能…银行又不是傻子,怎么可能把评估价想调多高就调多高呢?!更真实的原因是房价下跌后,银行的房价评估系统还没有及时更新,还采用原来的、高价格的评估价。以前售价100万的房子,现在行情不好、跌到了70万,二手房东或地产商又急着出手,于是就以市场价70万出售,可银行的评估系统显示这套房子还是100万、贷7成的话就能贷70万,刚好等于房款。上文中520万的房子贷款570万,可以确定的是这套房子肯定跌价了。按照520万的房贷额倒推,之前售价应该在750万左右。装修贷是信用贷、不是抵押贷,所以新业主可凭借自己的收入流水、征信记录、按揭房贷款等再多贷50万出来。重庆那套83万的房子,之前的价格应该卖到过105万,按照重庆80%的房贷额来算的话、就能贷84万(105万×80%=84万),房贷84万减去实际售价83万,刚好倒拿1万块。买房人凑不齐首付、而又想买房,所以只能从银行多贷款…它的代价前面说过多次,会增加月供压力;卖房人急着卖房回款,首付是回款、房贷也是回款…买房人到债务是卖房人的收入。银行资金充足,信贷经理有放贷考核压力,并且银行是赚息差的…光有存款放贷不出去,银行怎么赚钱呢?若买房人能按时还款、不逾期不坏账,则多方共赢、经济发展就是这样推动的;若买房人还款能力差、给银行造成了呆坏账,就是次贷危机、金融危机。我们之所以本能的反对,是因为天然的认为这样操作的人都是还款能力差的穷人、亡命赌徒…反正自己一无所有,不如赌一把不花钱买套房、或者就从银行骗些钱。低首付/0首付/负首付买房,我给的评价是中性…不好也不坏、不对也不错,主要是看银行把贷款放贷给了谁,好坏对错的结果取决于买房借款人的资质。这种操作的负面宣传已汗牛充栋,可大家要知道…风险的另一面是收益,大家更多被风险恐惧着、而忽略了收益。这种操作适合什么人、适合什么时候呢(我这里不是鼓励0首付,而是就事论事)?工资高但却没有积蓄,看似矛盾实则就有这群人,高收入月光族就是。或许这类人可以通过这种操作能削减不必要的支出、反而能存下钱…月供就类似于存钱、把钱变成了房子。再有就是工资高、但工作不久积蓄有限的年轻人,不要以为所有刚工作的年轻人都是低收入,有些风口行业就能给毕业生以高薪,房贷多月供大、但是能还得起啊…当然这样的群体很少、但不是没有。0首付的本质是从银行多贷款,如果自己使用资金效率更高,比如生意需要资金、投资理财收益高于房贷利率,当然这也可以这样操作,它的前提是确保“资金高效利用”…你能保证生意一定赚钱么?能保证投资收益一定高于房贷利率么?因为房价要暴涨,所以应以最快的速度持有房产,而低首付/0首付降低了门槛、能更快的买房,它的前提是你能判断出“房价即将暴涨”。低首付/0首付/负首付是把双刃剑,对个人、对家庭、对银行、对政府、对金融系统、对整个社会都是如此,运用得好锦上添花、运用得差雪上加霜。而对整个社会来说,追求的是稳定、而不是波动…尤其是坏的波动,而0首付助推了这种波动,因此政府要管控这种操作。但个体冒险追求收益跟社会期盼的稳定是有矛盾的,所以低首付/0首付/负首付买房过去有、现在有、未来也会有,没什么稀罕的。不管是存款利率、还是贷款利率,当下都处于历史最低位,这意味着什么呢?今晚19:00,就跟各位聊聊低利率时代,我们该如何应对。另外,我也把直播中的部分内容——五个应对“低利率/低增长”经济现状的方法总结出来了,想要的朋友添加下方企业微信、回复“低利率”免费获取。关注下面的“米筐资本”,这是我们的2号基地,如果哪天我们不见了,请来这里找,不见不散!

相关新闻

A先生总篇数 463 篇

深厚扎实的经济学基础,对市场、金融有深刻的理解和认知。

0条评论

庄主

庄主