“M2增速”见顶了!

摘要:持续了近1年的M2高增速,一度让市场认为我们的钱印多了。

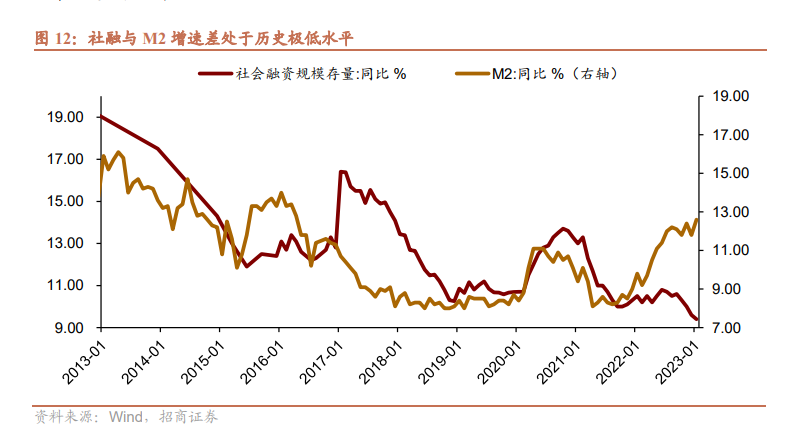

持续了近1年的M2高增速,一度让市场认为我们的钱印多了。而实际上,是我们的货币传输渠道不畅、货币活性降低了,不得不借助于财政去印钱。随着政策严控地方负债,相比于2022年的财政支出放缓会让M2增速趋势性回落。M2是央行、商业银行的负债,M2高增意味着银行系统在扩表!去年因为疫情导致经济迅速冷却,财政不得不花钱搞基建、搞减税降费、央行还附赠了1.14万亿额度。临近年末,为了进一步支持基建、稳房地产又迫不得已祭出准财政(结构性金融工具)手段。这些都无形中推动商业银行快速扩表,M2增速高的吓人。另外,当经济遭受冲击一蹶不振的时候,央行往往也会向市场提供更多更便宜的资金,也就是我们经常听到的降准、降息。这个过程会快速将银行的净息差收窄。换句话说,单纯向实体经济放贷既有风险、赚的也没有以前多了。为此,银行会更多地选择向非银行金融企业放贷,从而快速完成扩表。结果就会出现一个奇怪的现象:社融(实体经济向金融系统借钱)没有那么多,M2增长却很迅猛。每当出现这种情况,人们都会怀疑是国家印钱印多了,资金发生了空转,比如2015年也发生过类似的情况。查看存款类金融机构资产负债表中的“对其他金融性公司负债”科目数据可知,2016——2022年,增量分别为0.5、1、0.1、2.3、0.5、4.6、2.2万亿。要知道若非银金融机构存款增速很快,表明资金更多地投向理财、信托等较高收益的金融产品。但是,这并不是M2高增的核心原因,仅仅是M2增速大于社融增速的重要原因。其一,今年的财政支出速度相比于去年,整体是放缓的。而且,高层有意严控地方债增速;其二,经济压力变小(仅仅相对于2022年),银行净息差下降速度最快的时候已经过去,会一定程度抑制银行扩表速度。所以,笔者判断,M2增速大概率已经见顶,后续M2增速会趋势性回落,并不断缩小与社融的差距。我的答案是:银行信贷渠道受阻,货币创造,渐渐地要借助于财政了。第一层意思是,央行通过商业银行调控经济的能力变弱;第二层意思是,财政会渐渐成为货币投放的另一种主要方式。我们都知道,央行货币政策的终极目标是调控实体经济的热度,而调控的过程又必须借助于商业银行这个中间商。随着经济增长的压力变大,央行单纯地通过降准、降息已经很难让银行主动将钱投向实体企业,特别是经济前景更加不明朗的情况下。2022年,我们已经切身的感受到了降准降息对激励人们借贷的无力。所以,这几年央行用结构性货币工具(再贷款、PSL等)越来越频繁,在资本市场国家也增开了好几家......这些都是传统货币政策调控能力弱化的表现,资本市场对企业融资变得越来越重要。说不准某一天,我们也会像欧美日一样,货币的投放也要借助于财政发债来执行。即,财政发债——商业银行购债——央行公开市场操作购债——央行印钱!“国债融资+公开市场操作=货币融资(财政赤字货币化)”。

目前我们央行的货币政策调控能力还有,国债、地方债也暂时在银行手里,并没有走向全面的货币融资。但是,“中国版QE”(结构性货币工具)的扩张表明,央行很珍惜手里的子弹。目前中国版QE共有17项,总量大约6.8万亿元,占人民银行资产负债表规模15%左右。所以,未来观察我们印钱节奏要多看中国版QE规模,多看商业银行持有的国债规模,前者涉及我们的基础货币,后者涉及M2。就这两年来说,它影响我们的收入;长远来说,货币将变得不在稳定!收入就是我们手里的钱增加了,而且在我们国家普通老百姓的收入都是通过上班获得工资性收入,靠出租房屋、出租汽车、炒股等财产性收入非常非常少。正是如此,我们的收入跟印多少钱怎么印来投向实体经济密切相关。传统的方式是,实体企业向银行贷款——扩产、增加就业——提高大部分居民收入。这种模式的好处是,印的钱大多有对应的商品和服务产出,不易发生恶性通胀;坏处是,企业扩张借的钱是要还的,负债高增会制约扩张。一旦负债太多或者遭遇巨大的外部冲击,很快就会打破上述链条。站在2023年当下,企业扩张放缓、居民整体消费上不去皆因前期负债增速太快,疫情让本就脆弱的链条更加雪上加霜。它能使资源从政府向私人部门转移,真正地增加企业和居民的收入;坏处是,一旦投放的不是地方,量又大,实际经济增速上不去就会导致通胀甚至是恶性通胀,动摇货币信用,比如打仗发债、国家领导挥霍无度。所以,印钱是个技术活,印好了帮助经济增长,印不好遭人骂。去年的高层经济会议,包括4月末刚刚开完的经济会议,笔者都认为:M2回落算不得好消息,特别是眼前。我们急需通过第二种方式赶紧让企业和居民无成本地改善自己的账本,从而盘活内部的经济链条。因为在全球经济趋势性衰退的格局下,第一种方式阻力太大,见效太慢!!最后给大家送一份关于M2和社融关系的资料,以便帮助大家正确理解M2。添加下方企微,回复“M2”免费领取《“社融-M2”剪刀差的拆解及发展变化分析》:来源:米筐资本(ID:mikuangziben) 作者:和卿

相关新闻

和卿总篇数 106 篇

数据经济研究员,交易实操人

0条评论

庄主

庄主