▣作者:钟灏

▣来源:米筐投资(ID:mikuangtouzi)

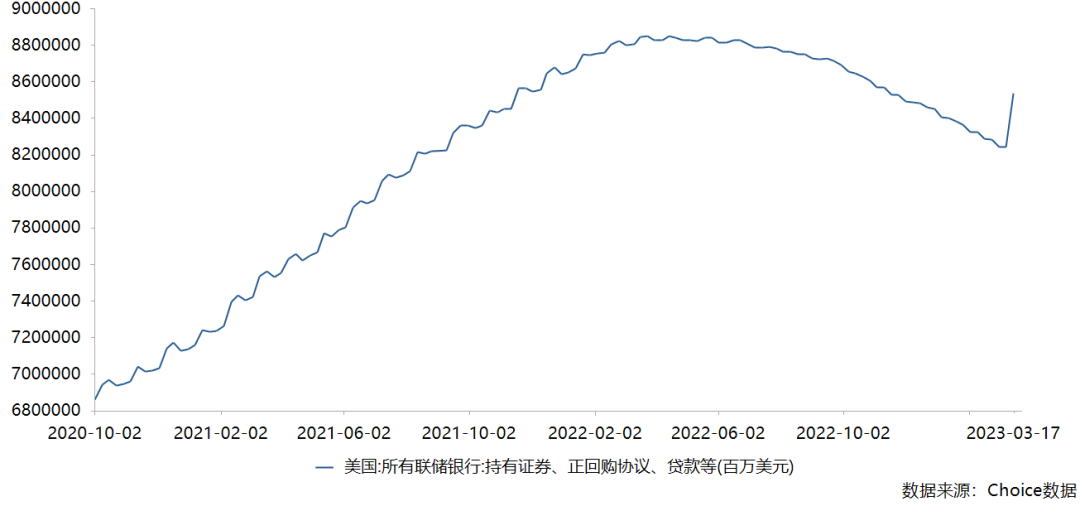

从3月9号到13号,硅谷银行在短短的四天内就走向倒闭。接着便是签名银行。美联储、美国存款保险机构和财政部为了避免恐慌蔓延,果断出手为这些储户提供全额对付。但谁知道硅谷银行只是一个开胃菜,瑞士信贷、“第一共和”银行又迎来危机。这跌宕起伏的两周让美联储有点慌,于是我们看到这样一幕:极速拐头向上的曲线,代表美联储的资产负债表规模在急速扩大。央行扩表,就会使得整个社会和市场中的资金流动性增加。反之,缩表会使社会流动性减少。从去年三月以来,美联储进入了加息进程,到四五月份开始缩表——也就是卖出证券或者证券到期后不再续购——它的资产规模就会减少。从去年上半年以来,美联储的这一轮缩表规模总共有6232亿美元。而这一周多的扩表,它的总资产就增加了2970亿美元,接近收缩规模的一半了。这个扩张速度是1975年以来的第三快——第一快是2020年三月、第二快是2008年10月。

从去年一季度开始施行的这一轮加息+缩表,毫不意外会对金融市场产生很大压力。因为债务是刚性的,而收缩货币会使得人们和企业的收入减少,最终就极易造成债务违约。以前嘴硬曾放下豪言,在2023年会持续坚定地加息,直到达到通胀目标2%为止。二月份公布的就业数据还漂亮得一塌糊涂,以至于市场认为继续加息是板上钉钉。当时我曾说不要被一时的漂亮数据蒙蔽,美国的经济并没有脱离原来的下行轨道:综合薪资增速和就业结构这两方面,我认为美国的经济并没有脱离原来的轨道和下行周期,这次数据大超预期并不能说明实质性问题。

如果美联储据此就加码收水幅度、延长加息时间的话,会对他的经济和资本市场造成更大的压力。

因为扩表就是释放资金、就会增加流动性,进而市场自身就会降低利率。那还怎么加息呀?加不了了。暂时它是可以扭曲一下的,可以暂时实现一边加息一边扩表。因为这个扩表的工具是一项专门的工具,不具有广泛性影响。但钱如流水,最终会渗透到方方面面,利率也就会趋向于下降。

最多的项目是贴现窗口贷款,这一项增加了1483亿美元。第二项是一个过桥资金,为救助硅谷银行和签名银行而设立的一个过桥银行,美联储给它提供了1428亿美元。第三项是美联储最新紧急设立的一个新工具——银行期限资金计划(缩写为BTFP)。商业银行可以通过这个工具,以国债、机构债和MBS作为抵押品从美联储那里贷款。这是3月13号刚刚设立的。它和原来的贴现窗口相比更优惠一些,明显是为了呵护一下陷入困难的银行。也可能是新设立的原因,这个项目下面的资产还比较少,只有119亿美元。可能是一些银行还没来得及用,也可能是他们有心理顾虑,怕通过这个渠道贷款会引起大家的关注,让大家知道它陷入了困境。就像硅谷银行,本身的业务是挺优秀的,没有太大问题,只是因为传出要增发股票融资来给储户提现,大伙一看你现金流出问题了呀,便慌了神,进而出现了挤兑。

那么,美联储这次扩表是趋势性的逆转?还是暂时性的权宜之计?要知道,去年九月英国央行也曾经暂时扩表,那一次是英国的国债危机和养老金危机,英国央行果断出手买入国债,最终平息了金融市场的波动,然后到了11月又开始卖出国债,继续回到缩表的通道中。这一次银行业危机已经不是像英国那次一样是个单一事件,而是已经变成了系统性的连锁性的问题。造成这种系统性问题的关键,当然就是美联储的持续加息。在加息的后半段,出现这样的连续爆雷景象之后,通常意味着金融系统的风险已经积累到了一定程度。再怎么加息,长端的收益率就是不跟了,只有短端还在升,于是收益率曲线倒挂;强劲的经济数据公布之后(例如强劲的就业),本该提振本币的,却因为市场解读偏鸽而本币走低。去年以来,在文章和直播当中我都讲过,这一轮的美联储加息搞出一些风险事件是大概率的:这波由美元搅起的大潮,退潮时大概率会“矫枉过正”。就像赛车过弯时转向太晚,车尾撞到外侧护栏。情急之下又转向过度,车头又撞向内侧。就像天气转凉,当你看到树叶开始掉落,那说明后面还有一堆树叶要掉下来。关于美联储的运作和印钞方式,我整理了实用课程资料,不适合放在媒体上的干货,想深入学习的朋友扫描下方二维码,即可免费领取:THE END

关注下面的“米筐资本”,这是我们的2号基地,如果哪天我们不见了,请来这里找,不见不散!

庄主

庄主