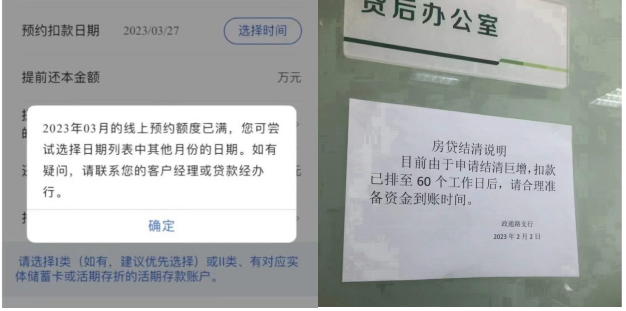

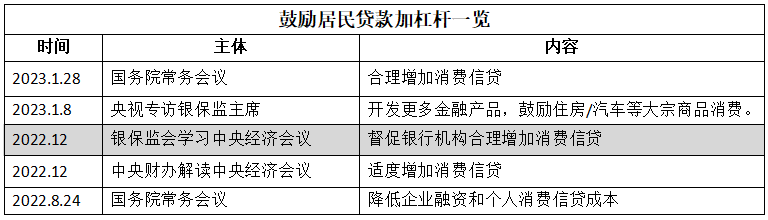

▣来源:米筐投资(ID:mikuangtouzi)尴尬的一幕出现了,官方火急火燎的鼓励大家贷款加杠杆,民间却反其道而行蜂拥着提前还贷去杠杆。2021年的“提前还贷潮”延续到了2022年,且有愈演愈烈的趋势。最大的不同是,去年提前还贷很好预约、也很好还款,可今年银行却耍起了赖…总是设置种种障碍,最长的预约还款要排到六个月后。表面看,这是一场“银行保卫房贷核心优质资产跟借款人要减轻房贷成本压力”的博弈,而它的背后反映的却是一场加杠杆和去杠杆的争夺。从金融货币的角度来看,贷款负债借钱就是加杠杆,而还贷款减少负债就是去杠杆。加杠杆就是借钱负债,而借钱负债就是印钞放水,所以加杠杆就是增加市场中流通货币的数量。同样,去杠杆就是缩减市场中货币的数量。当生产供给能力不变,而市场中的钱变少时、经济就会通缩,所以过度去杠杆就会恶性通缩、其结果就会加速经济低迷下行。你手里有10万元积蓄,本来可以用来买车、装修、旅游、吃喝玩乐,而这会构成其他人的收入、这10万块就在市场中流通了。如果你是贷款10万呢?效果一样的,你的债务成了别人的收入、市场中也因此新增了10万的货币量。可如果你把10万的积蓄的归还银行呢?那市场中就少了10万的货币量,本来能赚到你钱的人也赚不到了。当归还贷款的人足够多,而又没有贷款人时,市场中的钱就会越来越少,直至恶性通缩、经济萧条。2022年我国存款增加额是26.26万亿、同比多增6.59万亿,其中居民存款增加额是17.84万亿、同比多增近8万亿…这也就是前阵子“超额储蓄8万亿”的来源。一边是居民疯狂的存钱还贷,另一边却是居民不愿意贷款,就以老百姓贷款的大头房贷和消费贷为例。去年末,房贷款贷款余额为53.14万亿,同比只增加1.5%、比上一年末增速低了6.5%,全年只增加7213亿元、占同期各项贷款增量的3.4%。而2021年末,房地产贷款却增加了3.84万亿、占同期各项贷款增量高达19.1%。那为何去年贷款余额还增长了11%呢?主要是大基建下的国央企、地方国企和城投平台在借钱。可在民间主动去杠杆的同时,政府却一直在鼓励民间加杠杆。前面也说了,贷款负债加杠杆关系到“印钱”,只有钱“印”出来、市场的钱多了,经济才能够快速恢复,而现在的问题恰恰在钱“印不出来”、即没有人愿意借钱。当下中国借钱的主体,一个跟房地产相关、另一个跟地方政府控制下的城投平台相关。我国目前银行信贷当中的40%跟房地产相关,如房企的开发贷、按揭房贷、及以房产为抵押物的各种贷款,截至去年底我国银行贷款余额约214万亿、即近80多万亿跟房地产相关。地方城投债又是多少呢?有分析预估超60万亿,加上上面的80多万亿、二者合计就是140多万亿,占整个贷款余额的近70%。房地产从2021年中开始每况愈下,至今未完全恢复。地方城投债在房地产冲击及前期巨额低效投资债务到期下,频频出现逾期违约事件,再加上中央对地方负债的严格管控,地方城投发新债及新增贷款的难度越来越大。最先想到的是民营企业、中小微个体工商户等,怎么鼓励它们贷款呢?当然降准降息了。降准让银行能有更多的钱对外放贷,降息则降低了借款人的负债成本。从2021年中至今,累计降准四次、共1%,共释放资金3.5万亿;累积降息5次,包括房贷、经营贷在内的各种贷款,其利率都已是史上最低。通过降准降息后发现,大家的借钱积极性还没有上涨,怎么办?想来想去又想到了居民、及居民消费贷了。于是也就是我们看到的,从去年开始中央就在极力推行扩大内需、及其配套的消费贷。为此,我整理了表格如下。从去年中以后,中央的各种会议上都在强调要“合理增加消费信贷”、“降低消费信贷成本”等,其实就是在鼓励大家借贷消费…用货币的角度来说,就是用居民消费贷“印钱”来弥补房地产和城投平台“印钱”的亏空。历史就是这样的有趣,2015年底还要“去杠杆”呢,7年后的今天已开始鼓励“加杠杆”了。2015年底的中央经济会议上,提出了“三去一降一补”的供给侧结构性改革方案,其中“三去”的一去就是去杠杆,即减少负债。而从社会整体来说,杠杆一旦加上去是很难去掉的,也就是钱一旦印出来是很难回收的。有些人会疑问,借款是“印钱”、那还贷款不就是“消灭钱”么?从个体来说是这样的,但有人还款也会有新人借款啊,还款金额和新增借款金额的差额才决定着“市场中钱”数量的增减。前面也说了,如果“市场中的钱”变少、即新还款的金额大于新借款的金额,经济就会因为钱少而通缩、严重是会恶性通缩,而这是政府不愿意看到的,所以此时政府就会通过降息降准来鼓励大家借钱负债来“印钱”。所以,去杠杆的本质并不是真的去杠杆、而是让杠杆发生转移,去谁的杠杆、又让谁加杠杆呢?去的是国央企的杠杆、地方政府的杠杆、房企的杠杆,让民营企业/中小微个体工商户/居民来加杠杆。在2008年为国际金融危机的那波信贷刺激中,国央企加了太多杠杆、结果就是煤炭/钢铁/水泥等企业出现了严重的过剩产能,有些已成僵尸企业;地方政府通过城投平台加了太多的杠杆,市政建设、新区建设等累积了天量的债务;房地产加了太多杠杆,在广大的三四五线城市空置、甚至烂尾了大量的房屋和项目。对僵尸国企来说,就是债务重组下的债务免除、吸引民企等新股东注资;对房企来说,就是通过卖房子、让居民背负上债务(居民的按揭房贷债务就是房企的收入)还清自己的负债;与此同时,地方城投也顺势把杠杆转移给了其他企业(优质地方国企及民企)及居民。2016年那波全国性房价的暴涨,就是这种杠杆转移的表现…大量的居民买房负债加杠杆,缓解、减轻或者消除了某些人的杠杆。房贷利率最低至3.6%、经营贷利率普遍不到4%、消费贷利率大多4%左右,史上最强信贷红利窗口期来临,期间隐藏着众多套利机会。

去年的某次论坛上,我就以《信贷红利下的套利机会》为主题做过公开演讲,但因影响太大而被官媒点名,不得不全网下架。

前两天我把这份重料十足的PPT文稿免费送出,拿到的朋友都说好,但苦于只有文字、而没有视频原声讲解……这次我满足大家,决定把录制的现场视/音频全盘附赠。

添加下方好友、备注“视频”免费索取。

庄主

庄主