▣作者:老范

▣来源:米筐投资(ID:mikuangtouzi)

1

去年年底重磅会议提出要全力全力搞经济,扭转社会预期,提振市场信心,把扩大内需放在了第一位 ,消费又是内需的重中之重。

所以,最近从上到下,从官媒到自媒体,都在讲内循环,讲刺激消费。

我主要研究证券等金融市场,国家大的方向和中长期政策指引自然也必须关注。

未来我们要打通内需消费的大循环,这是没问题的,所有生产、经济活动的最终的目的都是要满足人们的消费需求,也就是上面讲的满足人民对美好生活的向往和需求。

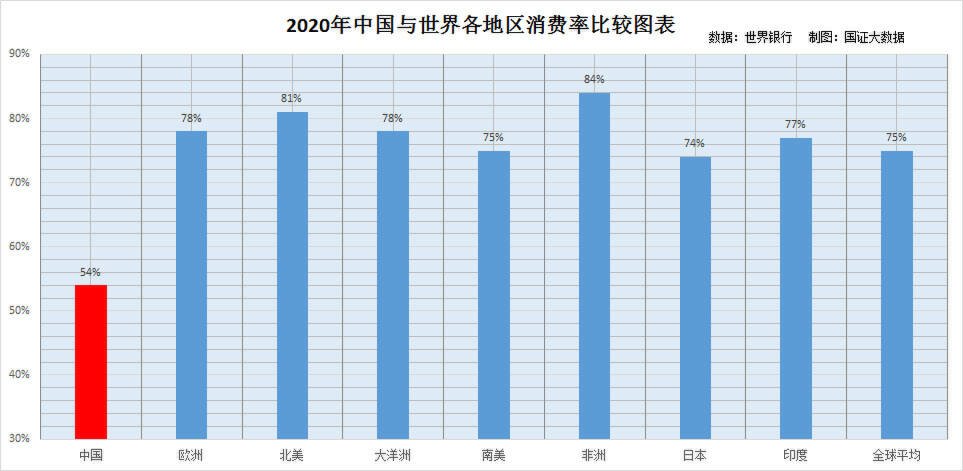

但如图,我们国家的消费率比世界平均水平低很多,不但低于欧美、日韩等发达经济体,甚至还低于经济水平还不如我们的国家,比如,印度、俄罗斯等。

这还是2020年的数据,加之这两年疫情的影响,可能消费的占比和冲动更低。

我们的人均GDP已经超过了世界平均水平,经济总量是世界第二大经济体,这十几年我们的人均工资似乎也增长了不少,但消费率仍然比较低,甚至低于平均水平。

那我们的消费究竟被谁偷走了?

2

1、分配制度不公

消费光靠刺激是不行的,消费的提振,收入与意愿缺一不可,也就是说要有能力且愿意消费。

从一般的逻辑来讲,增加消费的基础是扩大生产、增加收入,特别是增加中低收入群体的收入。

一个现实的问题,对于很多人来说:”没钱拿什么消费?”,“我也想消费,但臣妾做不到啊”!

家庭和个人的人均可支配收入太低,在国民收入分配中,我们分给劳动者的蛋糕比例是很低的。

最近十几年来,我国人均可支配收入占GDP的比重一直保持在40%~45%之间,与大多数国家60%以上的占比标准,还有比较大的差距。

需要扩大居民收入在国民收入初次分配中的占比,说白了我们的消费被不合理的分配制度偷走了不少。

2、贫富差距拉大

我们之前讲让一部分人先富起来,先富带后富,这当然是好事。

但因为我们在税制、社会保障、社会救助、转移支付等方面还很不完善,先富带后富可能只是一个乌托邦式的美好愿望。

有人会说,之前好像没有那么多矛盾,其实有些东西一直是存在的,只不过之前经济在快速的奔跑,你不能说经济增长中大家没有收益,对于很多底层的民众只能说:蚊子再小也是肉。

但是,当经济慢下来后,尤其电商等平台经济垄断崛起、炒房风潮的持续,更是加剧了社会财富向少数人聚集,分配不公、贫富分化更加的突出和严重了。

3、持续高涨的房价

说到房子,消费占比低迷,高房价难辞其咎,很多老百姓为了“冰冷的水泥钢筋”,透支了当前的储蓄和未来二三十年的负债。

持续20年的投机炒房热,不仅推高了房价,还快速的推高了居民债务规模,现在好多人的资产负债表都跑不动了。

2021年,中国个人住房贷款余额达到38.32万亿元,占GDP的比例,超过了三分之一,居民每年需要支付房贷利息至少2.07万亿元,按照平均20年贷款期限计算,每年需支付房贷分期本金至少1.92万亿元。

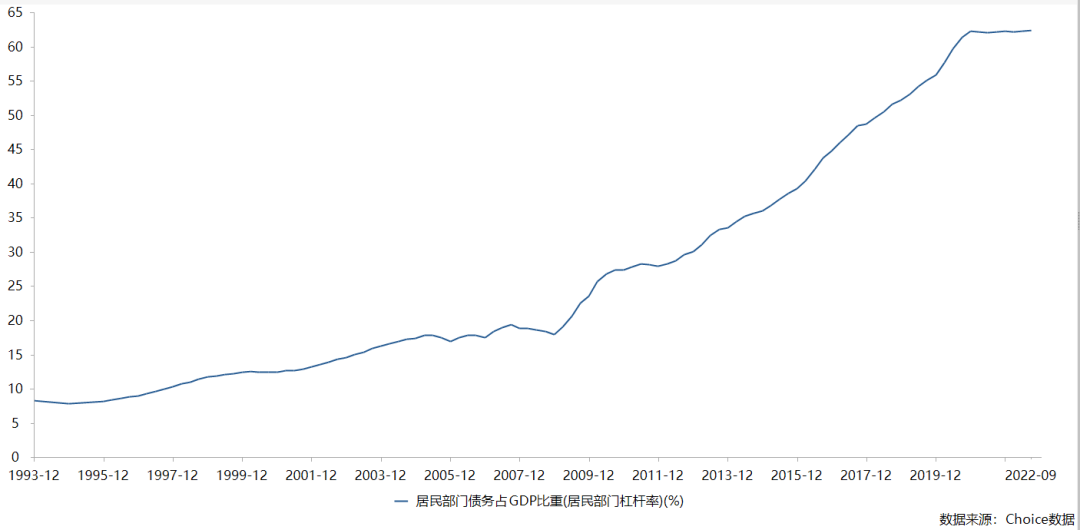

央行的数据显示,居民部门杠杆率维持在62.2%,而国际清算银行(BIS)数据显示,2022年底,我国居民部门杠杆率为72.44%,居民总负债超73万亿。

除了房子,还有看病医疗,教育,养老等等,甚至越来越成为一种“陋习”的天价彩礼,这一座座大山压得很多工薪阶层喘不过气来,有很多“伪中产”靠信用卡和信贷度日,哪还有扩大消费的能力?

4、我们的“钱”太贵

按理说,从经济学上,增加对居民的信贷支持,应该可以起到提振居民消费信心,增强居民消费能力的作用。

但我们这十几年的实际情况却是,居民的负债直线增加,居民的杠杆率越来越高,但居民的消费信心却越来越差,居民的消费能力始终未见转强。

因为,这些年我们的利率过高,也就是我们的“钱”太贵了。

且不说,很多发达国家的低利率甚至负利率,新兴国家中印度和南非的资金价格都低于我国,仅仅经济很差的俄罗斯和巴西的资金价格比我们稍高。

资金定价越高,债务人承担的资金成本也就越高,负债越高,杠杆率越大,增加信贷不仅不可能达到促进消费的预期效果,反而会吞噬借款人,成为抑制和阻碍消费的重要原因。

所以,我们看到居民这两年预期变了,在主动去杠杆了。

3

根据其他大国发展的经验,消费占经济比重增加是符合发展规律的。

释放消费需求,根本上在于提升居民的消费意愿及能力,稳定且可持续的收入来源是提振消费信心的关键,想消费得兜里有钱啊,如果口袋比脸还干净,还要啥自行车......

要提振消费意愿,激发消费潜能,那么,我们是不是可以从优化国民收入分配制度、社会保障制度、缩小贫富差距、抑制高房价、将利率降低到社会平均利润率之下等方面入手,才是根本?

不然出台再多刺激消费的措施,可能也是治标不治本,不会有多大作用。

收入提高了,在满足房子、养老、教育、医疗等需求的基础上,居民消费才能真正没有后顾之忧,整个循环形成良性的正反馈,消费可能就能真正的能成为经济增长的发动机和新引擎了。

六亿的中低收入人群才是消费的“生力军”,但前提是他们的收入必须提升,要让这群人有能力、有意愿去花钱。

很多时候我们必须要跳出经济看经济,经济是一个复杂的命题,不是“关门算账”就能搞好经济了,学者们应该走出去,走到现实中去,走到人民群众中去。

为了感谢新老朋友三年以来的支持,特推出米宅历史上最大的红利活动——米宅陪着你出国游!

你只需要付500元,就能同时享受4大福利!

1.米宅看房团落地接待服务;

2.抵扣新增购房的房款;

3.前100位报名的朋友,跟随米宅看房团,前往任一国家免500签证费;

4.赠送价值399元的《全球房产实战课》;

感兴趣,即可就扫码咨询吧!

庄主

庄主