首页

文章专栏

话题

视频专辑

问答

登录

/

注册

数据不说谎,社融果然躺平了

2022-08-15 10:12

0

摘要:7月,真是一个纠结的月份。

▣作者:钟灏

▣来源:米筐投资(ID:mikuangtouzi)

7月,真是一个纠结的

月份。

数据之间的撕裂,直接让分析师的精神分裂了:

明明海关公布的出口额增长了18%,PMI中的出口订单指数却还在萎缩区间;

明明M2高增长,显示资金宽裕,社会融资规模却掉头向下。

让我们掰开现象看本质吧。

1

昨天公布了7月份的金融数据,具体如下:

M2同比增长12%,小幅

高于预期

。

社融增量为7561亿元,大幅

低于预期

(1.3万亿),同比少3191亿元。

其中人民币贷款增加6790亿元,大幅低于预期(11486亿元),同比少增4042亿元。

M2是广义货币总量,可理解为整个社会包括银行系统中活期和定期存款的货币数量,它代表了资金的充裕度或者放水量。

社融是整个社会融到的资金总量,代表了实体经济的融资是否活跃、扩产是否积极。

本来,M2和社融这两个指标是一体两面,多数情况下是一致的。

但今天竟然出现了重大背离。什么原因呢?

我们分析认为:

宽松的货币政策使资金充裕,但是充裕的资金只在银行系统内空转,而没有进入实体企业。

倒不是银行不想放贷,而是企业的融资需求降低了,不去银行借钱了。

2

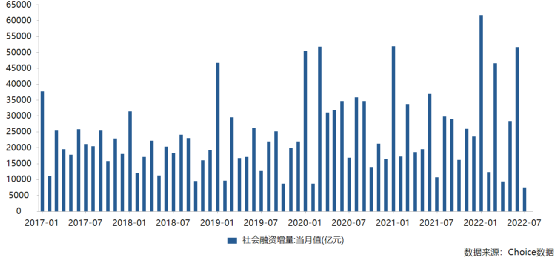

先上个走势图:

这是社融增量,社融比M2更能反映经济的温度,而7月的增量是2017年来的最低值。

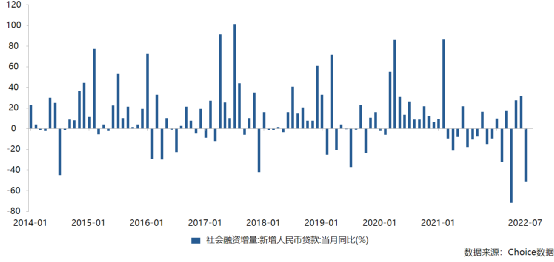

新增贷款也是如此,同比如下图:

今年的4月和7月,也是2014年以来的最低值。

把数据展开看它的结构,就非常明了。

贷款当中的“居民中长期贷款、企业中长期贷款、企业短期贷款、居民短期贷款”,这四项主要类别全部都在减少。

其中居民中长期贷款代表了房贷,企业中长期贷款代表着产能扩张。

居民和企业中长期贷款明显疲软,但票据融资却比较高,成为一个主要的支撑点。

票据融资的增长,恰恰说明了一个问题:

由于企业本身的借款需求不足(甚至还主动还贷去杠杆),可是银行又有贷款考核要求,完不成要打屁股的,所以银行就通过票据贴现来提升贷款投放量。

居民这边,楼市的冷却大家有目共睹,房贷自然就少了。不但是新增的房贷少了,甚至还有不少人想提前结清房贷,导致银行撒泼耍赖制造各种障碍不让人们提前还。

这种情况下,“居民中长期贷款”怎么可能会高增长呢。

社融下降,M2却还不错,具体原因是什么?

先科普一下M2和社融的统计基础(不想看科普的可以跳过第三节)。

3

社会融资总量是全国整个实体经济(包括企业和居民,但不包括金融机构和政府)获得的融资总量。

它和M2有关联,但又有不同。

本来,银行的每一次放贷就会派生M2,而银行的一次放贷又对应着企业的一次融资,所以它会同时形成M2和社融。

这是一枚硬币的正反面,这两个指标也基本上也相当于银行资产负债表的两边:

社融,是企业和个人的借款,记为银行的资产;M2是企业和个人的存款,记为银行的负债。

所以在这种比较理想的状况下,社融、信贷和M2必然完全相等。

但在现实中,它们是有很大差异的。差异来源于:

银行贷款并不是企业融资的唯一渠道。

比如,某企业获得信托贷款1000万元(非银金融机构向实体企业投放),这1000万会被统计进社融里,但这个统计并不管这些信托资金的最初来源是什么,是银行表内资金购买的信托,还是银行表外资金购买的信托,还是居民直接购买的信托,它不管。

这样,直接融资增加了,社融就增加了,但它却完全不影响信贷和M2,因为直接融资不会派生M2——它只是存量M2的转移,一个人的钱转给另一个人。

另一方面,有些货币计入M2却不会计入社融。比如外汇占款,会直接形成M2却不会被统计进社融,因为它不是企业获得的融资。

于是,社融和M2就出现了差异。

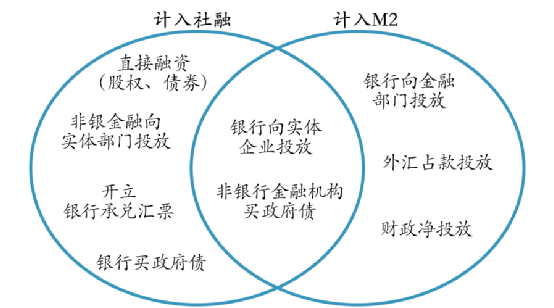

差异之处如下图所示:

既有不同,也有共同。

按照中国过去的经验,一般社融的增速都是大于M2的。因为“直接融资”和“银行买政府债”这两项历来都是大头,一般会大于M2右侧的那三项。

可如今发生了什么?

4

计入社融的左侧那四项中的大头“直接融资”和“银行买政府债”,萎缩了。

一是直接融资不振,大家普遍缺乏扩产的信心;

二是政府债,基本上在上半年都发完了,7月很少了。

计入M2的右侧的那三项,大头是“银行向非银行金融部门投放”和“财政净投放”,这两项基本代表着政府的操作,在增长。

一是7月新批了政策性金融债,这个会小幅拉动M2;

二是财政资金净投放增大,去年财政投放后置与今年财政投放前置构成错位,这个大幅拉动了M2。

总之,目前的情况就是:

漂亮的数据全靠政府在推动,民间实在太不给力了。

我相信困难只是暂时的,随着下半年实体经济恢复,金融数据应该会迎来改善,当然,需要每个人的努力。

【米筐不动产】视频号开通啦!

▼点击关注视频号:米筐不动产▼

本文系【米筐投资】原创内容

未经账号授权,禁止随意转载

公众号对话框回复“转载”查看须知

商务合作:15638843884(电话同微信)

收藏

相关新闻

这次降息,就是救房地产!

现如今,降息竟成了一种多方博弈

中产的未来,只能靠自己了

钱变毛,是因为没有锚

实际情况,比目测的更撕裂

钟灏

总篇数 102 篇

宏观经济分析师,投资实战派

查看

请发表您的评论

0条评论

钟灏

宏观经济分析师,投资实战派

文章数

102

话题数

0

查看

精华文章

这次降息,就是救房地产!

现如今,降息竟成了一种多方博弈

中产的未来,只能靠自己了

钱变毛,是因为没有锚

实际情况,比目测的更撕裂

推荐文章

这次降息,就是救房地产!

2024-02-22 10:24

米筐君

现如今,降息竟成了一种多方博弈

2024-02-22 10:23

和卿

中产的未来,只能靠自己了

2024-02-22 10:23

庄主

钱变毛,是因为没有锚

2024-02-19 10:34

和卿

实际情况,比目测的更撕裂

2024-02-19 10:33

庄主

关于我们

|

加入我们

|

服务声明

|

联系方式

©2017 北京米筐投资管理有限公司

版权声明 米筐内容版权归北京米筐投资管理有限公司所有,任何媒体、网站、及个人未经授权不得转载或传播。本网站保留追究非法转载者法律责任的权利。

网站常年法律顾问:大成律师事务所。

京ICP备15067764号-1

关注米筐投资

庄主

庄主