▣作者:和卿

▣来源:米筐投资(ID:mikuangtouzi)

真是没想到风向转的那么快。

上个月还以为国家会为了经济增长出财政大招。

结果,刚刚结束的高层会议弱化了经济增长目标,更没有透露更多的刺激举措。

这等于直接宣告后半年靠财政大幅刺激来巩固经济的财政宽松结束。

转而,靠央妈“准财政”适度维稳经济成为主基调。

结果可能是GDP和通胀预期一定程度上双双“下调”。

1

原本120码的速度靠财政基建花钱托经济,突然踩了刹车,变成了60码速度靠“准财政”(政策性金融债、基础设施建设投资基金)稳经济。

7月28日,政治局会议没有年前着急弄项目搞投资的紧迫感,反而透露出很强的观望情绪。

言辞间表露:后半年没有更进一步的财政刺激,之后靠前期的专项债余额和政策性金融债推进。

同时,8月1日,央行下半年工作会议也没有透露更多宽松举措,仅仅表示企业信贷有需要,钱管够。

但是资金的使用成本(利率)没有透露出压低的意思。

可以说,最宽松的时间结束了。后面新的宽松“增量举措”没了财政的身影,几乎完全仰仗央妈的货币政策。

这很可能是基于地方债务和通胀冒头的压力才做此转变。

原本今年财政安排预算赤字率是2.8%,花5.7万亿稳经济。但是由于4月上海疫情和经济下滑带来的土地出让金收入大幅下滑,导致支出压力加大。

为了稳经济,又是扩大留抵退税1.5万亿、又是新增中央对地方转移支付1.5万亿、又是提前下达转移支付4000亿......

光2022年上半年出台的主要财政刺激就又多花了4.2万亿之巨。

可以说,财政超前支出稳经济的钱已经在上半年基本砸完了,三季度再搞,部分地方财政可能就真的吃不消了。

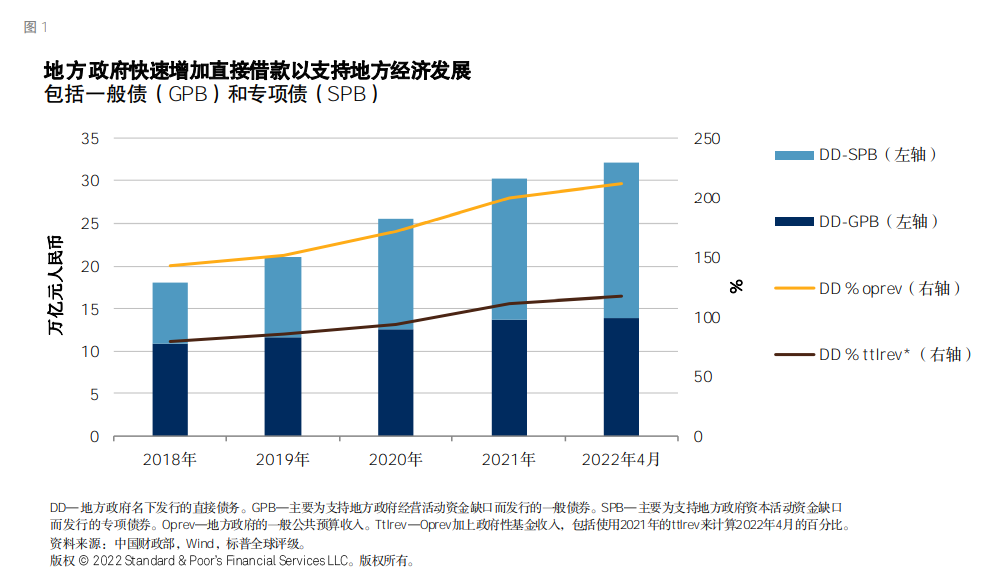

疫情三年,地方债务增长量过高

据标普全球评级《更多地方财政吃紧,中国的保增长和控风险之战将进入紧要关头》一文数据测算:

1、2021年,中国有三分之二的一级地方政府的存量债务已经超过其各自财政收入的100%;

2、到2022年底,中国有10%-30%的地级市政府的付息支出有负担。

说白了就是地方政府债务负担进一步加重,部分地级市2022年年底的利息支付压力很大。

另外,及时收手也是怕后续通胀抬高把中国彻底拖进类似于欧美一样的“滞胀”窘境。

国内暂时因为整体消费端疲软,涨价风波还没有全面扩散。

但是,有些超市老板反馈,已经接到供货商的涨价通知。

关系民生基本需求的商品涨价压力巨大,严重影响民生。

此外,上半年巨大的财政支出对通胀的提升作用还没有显现。

这也是高层5月之后,每次会议都提到控通胀的原因。

通胀就是经济体温的表征,通胀高了就发烧,发烧了经济活动就会受制。

2

现在的问题是,财政没有更进一步的刺激,如何将经济拉回正轨?

政策的表述是,尽力。

其中有两个抓手:一个是地方政府用好专项债;另一个是,政策性金融债、基建类的投资基金——央行的准财政举措。

其实,本质上还是国企挑大梁,作稳经济的压舱石。

因为地方政府专项债的项目都很大,最后基本还是由地方国企承接。

这会带来两个问题。

一是,隐性债务;

二是,效率。

国企在承接项目的时候,背后依然是地方政府做背书,国企加杠杆做项目,这会无形中增加地方政府的隐性债务。反过来,隐性债务的增加又会倒逼地方政府对国有企业的补贴和支持。

另外,大项目投资周期长,持续的现金流收益少。加之,这也不是地方国企按照利润最大化的原则投资,会造成效率的损失。

所以在地方债务高企承压的情况下,国企投资意愿会有所减弱,稳经济还需要不在自己户头上的资金支撑,恐有些许困难。

此刻关键还要看,三季度稳经济的成绩能否唤起市场的热情,有更多的“民企敢闯”、“外企敢投”,地方的收入才能持续,支出才能有根本。

如果成绩不错,则四季度经济增速低归低,起码还有兜底,也算稳得住;否则,四季度央行很有可能会通过货币的“准财政”手段进一步加码投资,并适当降息进一步刺激地产回暖——5年期LPR还有下行可能。

这可能是后半年货币政策的最大看点(其实也没啥看的,货币宽松幅度有限)。

3

通胀方面,宽松的放缓起码会一定程度上压低未来的通胀预期。

但是这仍然不能改变后半年甚至明年上半年通胀上行的结果。

因为全年预算和额外财政补贴支出的钱已经砸向了市场。

投资活动会增加对上游生产性资料的需求,导致上游商品价格承压。

随着国内经济的回暖,消费需求就会逐渐唤起,提振终端消费品价格上涨。

这就是市场上所谓的PPI向CPI传导的逻辑。

当然,至于传导是否顺畅,是由消费说了算的。

目前国内消费相对比较疲弱,上游涨价对下游的传导还不是那么明显。

但是,压力还在。

经济一旦企稳恢复,这种传导就会加快。

此外,外围的通胀预期也在不断强化中,最新的欧美通胀数据又涨了,向下拐头迹象还没有出现。

这会一定程度上会“强化”国内的通胀预期。

但是不管怎么说,宽松步伐的放缓多少会降低未来的通胀水平,对我们平民老百姓算是好事儿。

4

综合来看,随着宽松的放缓,后半年经济增速也随之放缓已板上钉钉。

外围的重点还是看通胀:

只要拐头(或者放缓)的迹象出现,在经济技术性衰退的影响下,欧美加息、缩表放缓的预期就会存在,资本市场就会涨,对中国就是利好;

如果通胀还是一路上扬,上扬的幅度越大,加大收水力度的预期就会越强烈,资本市场就会跌,对中国就不是好事儿。

个人更倾向于我们央妈货币政策会逐渐摆脱外围掣肘的方向演变,即外围迫于经济衰退逐渐宽松。

总之,后半年中国宽松放缓(实质上结束)是趋势,实体经济和资本市场都会一定程度上放缓、承压。

后半年正在沿着总理提出的“不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来”的方向发展。

除非再出意外!

【米筐投资】视频号开通啦!

知识、宏观分析、政策解读,干货不断!

在这里读懂经济!

更有精彩直播等着你!

▼点击关注视频号:米筐投资▼

庄主

庄主