▣作者:和卿

▣来源:米筐投资(ID:mikuangtouzi)

昨天,上半年GDP增速公布了,同比增长2.5%,二季度连1%都不到。

下半年要实现GDP同比增速接近8%才能完成年初定的5.5%目标。

压力很大。

因此,三季度很有可能会出财政大招,来获取四季度投资增长真空期所需要的弹药。

最大的可能就是上调财政赤字率,或者发行特别国债。

明年上半年通胀也将变的更加明显。

1

经济困难的时候,央行营造宽松的环境、财政充当投资者和消费者的角色来刺激经济增长是凯恩斯成名以来的常规操作。

目的是烫平经济下行。

今年面对疫情冲击带来的巨大影响,中国也再度大规模重启基建大招稳经济。

可是,稳经济是需要钱的。

前半年已经把全年的预算花的差不多了。

大头资金——6月底发行的1.9万亿专项债,也要在8月底前花完。

此刻,政策到了“钱也投了,瞧瞧效果再考虑下一步药量”的观察期。

可以说,前两个季度花的钱不能在三季度实现质与量齐飞,全年保5将变得更加困难,也意味着三季度财政还需要出重拳为四季度的空档期加足油量。

可以说,财政三季度继续发力是一个必然事件。

因为新一轮疫情的抬头,三年的折磨已经严重损毁了居民家庭的个人资产负债表——企业与居民的投资消费异常脆弱。

推动经济需求侧增长的三驾马车中,消费已经彻底熄火,出口也会由于外围加息导致经济衰退而需求减少。

所以后半年推动经济增长的重担,就只剩财政投资,顺带着消费刺激。

2

有人说,6月份的社融和M1、M2已经明显改善,经济已经拐头向上。

确实,私营部门有投资的意愿了。

但也仅仅是预期之内的事儿。

砸那么多钱如果还不能激起一片浪花,中国的内生性经济问题就需要更加大刀阔斧的改革了。

关键问题是,财政(基建)投资带来的增速能否抵消地产、消费和出口下滑带来的影响?

预期略显悲观。

房地产方面,6月房价同比涨幅继续走低。三年疫情,居民对就业和收入预期很不乐观,也严重抑制了居民加杠杆购房的意愿和能力。

此外,今年地产的稳预期政策与早些年下行时相比,力度也没有那么大。感觉优惠力度不小仅仅是因为房贷下调利率快持平于政策贷款利率而产生的错觉。

消费方面就不提了,没劲儿。

出口方面,欧美加息抗通胀的举措已经让欧美经济开始下滑,并出现衰退的迹象,外部需求一定会逐渐减少。

加之欧美通胀仍然没有止步,继续大幅加息甚至加快缩表的预期会更加强烈。这会进一步拖累中国经济。

总之,前半年财政集中支出一定程度上缓和了经济下行的步伐。但是,10%的基建投资增长恐怕还是很难抹平地产、消费和后续出口下滑带来的影响。

财政还需要在三季度继续发力,甚至重拳出击。

3000亿政策性金融债和6月份调增8000亿元信贷额度支持基建就是三季度替代发行特别国债,加码投资的前兆。

但是力度上可能还不够,上调财政赤字率的可能性依旧很大。

6月底,央行二季度会议通稿删除“保持宏观杠杆率基本稳定”的表述或许就是最大的暗示。

3

货币一旦宽松、财政一旦上马,一般就会引发通胀。

当前几乎没有哪一个国家没有陷入输入型通胀。

所谓的输入型通胀是指全球超发货币导致进口国的原材料、商品等价格普遍高涨。

这一轮全球范围的高通胀离不开欧美2020年以后超发货币、可劲儿扩大央行的资产负债表:美国从40万亿美元扩表至90万亿;欧盟从40多万亿欧元扩表接近90万亿。

两年时间足足扩了1.2倍!!

代表商品和服务增长的GDP可远远没有扩大1.2倍。

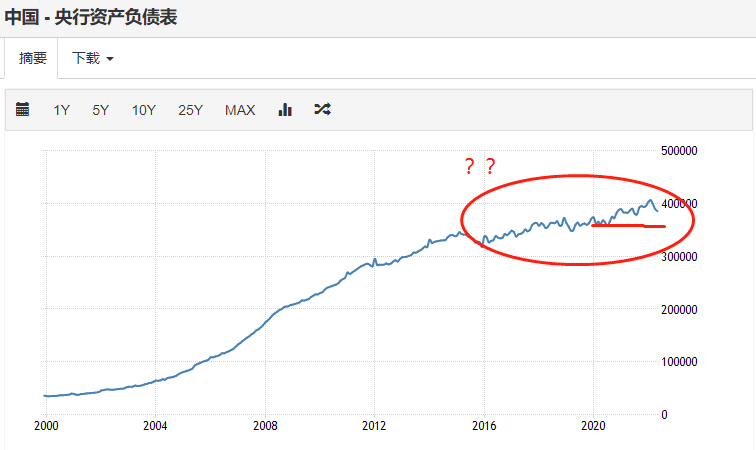

(中国央行的资产负债表)

中国2020年1月36.1万亿,2022年2月份达到高峰值40.6万亿,扩表增长12%。

咱们GDP的年复合增长也远远没有达到12%。

有意思的是,从2022年2月份以后资产负债表明显萎缩,主要是因为政府性存款和其他负债项都减少了近8000亿。

缩表,恰恰说明之前的货币供给太多了,也说明经济活动并没有预想的那样活跃,需要那么多货币。

要知道,政府发债相当于让原本躺在银行里不怎么动的钱也开始流向市场,相当于放大了货币乘数,助推通胀。

随着经济回暖,当企业和个人借钱意愿强烈,银行拿着政府债券向央行要钱放贷的时候,就会迎来新一轮的货币供给,这一波通胀会比政府发债产生的货币乘数效应更加明显,更高的通胀率很可能在明年上半年表现。

4

通过财政支出影响央行的水量和水流速度本身就非常不可控。

经济越拉胯,央行往往会营造很宽松的环境(水管够)来确保财政发债支出,这往往也越容易引发“超调风险”。

细想上周央行逆回购到期后缩量操作,就是适当回收前期放水太多的操作。

可是不管怎样,中国的经济复苏还远远没有到开香槟庆祝的时候,8月是一个非常重要的窗口期:是人大常委会日;是弹药用尽的截止日,也是前期基建投资的成绩表现时间。

8月后,如果房地产消费没有起色,财政还没有增量政策提供新的弹药,四季度经济增速的回升势头将明显减弱,全年GDP保5恐难实现。

最最重要的是,中国经济的内生性问题还没有很好的解决,一遇挫就砸钱的玩法只会带来更大的伤害。

庄主

庄主