▣作者:和卿

▣来源:米筐投资(ID:mikuangtouzi)

昨天,全国稳住经济大盘的电视电话会议,并没有放出实质性大招,而是“拧成一股绳,共克艰难”的动员会、形势分析会。

两个孩子要保护好,一个是1.58亿的企业,一个是就业——方向依然是保护企业,创造就业。

现实是,财政支出太快,收入跟不上...1.5万亿到2万亿的财政预算缺口需要补。

此刻,大家都在等中央啥时候进一步发债扩大支出,特别是发行特别国债来满足留抵退税、防疫以及就业等必要的民生支出这个大招。

这个会加之前的央行信贷形势分析会说明,这个大招要提速释放了。

1

当前的情况是,要发而且很大概率会发!

政府有四个账本,两个是靠“守夜人”公权身份获得税收收入,即一般公共预算和政府性基金预算;另外两个是“靠能力”获得投资收入,即国有资本经营、社会保险基金预算。

收入的绝大部分在一般公共预算和政府性基金预算。

每年国家都会开会商量一下今年能收入多少、需要支出多少。

少了中期预算再补,多了就结余!

以上是背景,下面回归正题说一下为啥会发。

2022年3月的财政大会发点债,弥补打算好的支出,具体是这样盘算的:

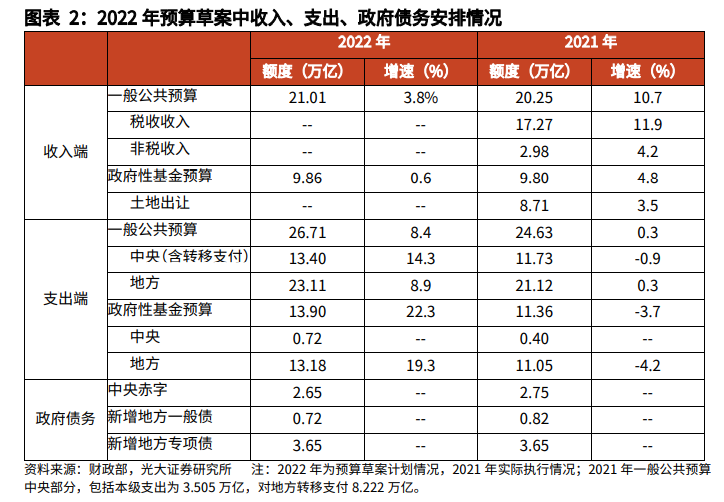

“全国一般公共预算预计收入21.01万亿元,增长3.8%;政府性基金预算预计收入9.86万亿元,增长0.6%;全国一般公共预算安排支出 26.71 万亿元,增长8.4% ,政府性基金预算安排支出13.90 万亿元,增长22.3%。”

现实是,通过一季度的花销和收入情况看:稳经济支出不能少的情况下,大头的税收与土地出让金等收入跟不上。

截止3月底,一般账户支出比收入多1550亿元,政府性基金预算则累计支出比收入多1.1万亿——合计缺口1.25万亿。

加上4月份提前给企业的增值税留抵退税额度,4月份的一般账户整体收入相较于3月也依然在减少;基金账户由于土地出让金更是进一步下行了15%。

收支严重不对等。

换句话说,如果持续的低迷经济继续下探,那么后续的收入依然很难跟上,支出就很有可能在原来计划好的基础上进一步加大。支出更多,收入更少,这就会进一步提高赤字率。

相反,如果支出提前发力能尽快把经济拉回正轨,后续的收入也就能慢慢补上。

所以,当前既然有缺口,那么就很有必要补上缺口,稳好经济。否则,后续就需要支出更多的子弹。

二者相互依赖相互影响,也是国家鼓励“靠前发力,主动发力”的核心原因。

2

既然要发,那么后续财政的赤字率就会提高。

即便是将特殊国债纳入到往年的盈余当中(国债余额限额)“对冲掉”,相比于之前的赤字也是提高了。

剩下的就是这个债谁背?

肯定是中央政府财政部背书发行。

2018年费老大劲才把地方政府的债务规模降下来一些,背后以城投平台的隐性债务还没个数,背是不会完全让地方政府背的。

历史上的三次特别国债(除去2017年的续发)全都有中央财政背书发行:

1998年的为剥离银行烂账和填补资本金而发行特别国债;

2007年为成立国家级的投资公司(中投)而发行特别国债;

2020年为抗疫而发行的特别国债。

但是,前两个的则是中央财政承担,还款来源建立在银行和中投未来收益之上的;2020年抗疫则是,利息由中央财政全额承担,1万亿元本金则由中央与地方按 3:7 的比例进行偿付,还款来源靠未来的财税。

当前的情况与2020年很类似,却也略有不同。

相似的地方是,都有疫情的影响,而且今年常态化核酸检测等花费的会更多;不同的是,今年的内外部经济环境都更恶劣,掣肘经济恢复的不单单是疫情,还有外围的高通胀(生产资料贵)、货币政策外紧内松对国内货币政策的“局部束缚”、地缘冲突和保护主义兴起......

一句话,今年远比2020年难。

基于以上,后续特别国债的发行极有可能沿用2020年发的抗疫特别国债的模式:

发行依然由中央财政背书,替地方政府发债;利息中央财政出,本金的比例可能会有调整(猜测:地方更困难,中央多背点儿)。

至于还款的来源,只能等经济恢复了,财税等收入多了再支付。

反正,税收少了,打非税收的主意非常不可取。

3

跟我们有啥关系?

利好,大大的利好!

它不像货币洒水一样谁有优势谁能承接,相反,谁最困难谁能承接这部分利好,而且是广泛的,跟帮扶的每个地区的每个人息息相关。

最直接的方式就是转移支付,你的地方越艰难,这些钱用给你的就越多;你居住的地方财政能松口气,你也就更能过好点儿。

最深远的利好当然是,用好这笔钱,保养一下当地的经济发动机。

发动机不坏,常态化疫情的核酸账就能持续,工作和生产就能搞下去,有了收入慢慢就走出这糟糕的三年。

现在的一切举措、刺激都是为了摆脱低迷的经济和情绪。

用电视电话会议李克强的话说就是:“大家的理想实际上跟我们的经济增速是相关的...”

另外大家最关心的可能还有发债对流动性的冲击。

不会很大,它跟放水完全不一样。

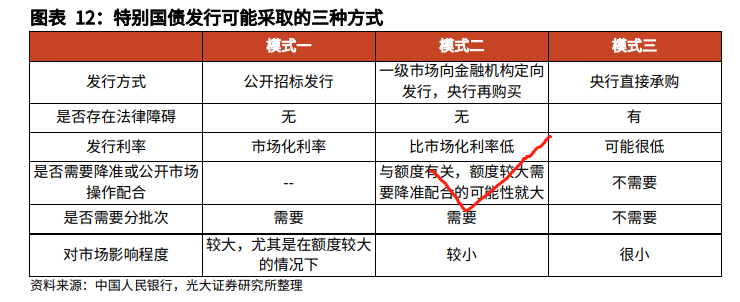

其一,这部分缺口并不一定都要通过发行特别国债来处理。可以从前两年的财政盈余(结转结余)中拨出来一部分,也可以从常年盈余储备的弹药库(中央预算稳定调节基金)中拨出来一部分。

其二,特别国债的发行不是一次直接发行那么多,而是分批次发行。尽量避免对市场流动性的扰动。

(模式二为主、模式一为辅的可能性很大)

当然了,如果时间急任务重,支出太快,一次筹完的情况,央行就会通过逆回购、MLF甚至降准适当地往市场注入流动性。

那时候市场的钱整体就会多,助推一下通胀。

不过相对于保护主义等外部供给端带来的通胀冲击,特别国债可谓是微乎其微。

其实,政府部分对流动性的冲击主要看资金的收支情况:

收大于支,相当于收紧流动性;

支大于收,相当于释放流动性;

刚一收就支出,对市场流动性的影响微乎其微——现在就有点这种味道。

4

一大家子越是困难越需要花钱创造发展机会摆脱困难。

财政收支的难题其关键还在于收。

现在是通过支出疯狂激活需求,企业好了一般账户的收入就会多,居民好了四个账户的收入都会多。

希望发行特别国债筹集的钱也适当的向居民端倾斜倾斜,用在刀刃上。

参考资料:

1、宏观研究-财政政策专题研究系列之九:关于今年新增特别国债的8点思考-光大证券[张旭,危玮肖,李枢川]-20220515;

2、特别国债发行对流动性的影响分析-兴业研究[雷迅,郭于玮,鲁政委]-20200512;

3、东方金诚:后续可能需要适当上调目标财政赤字率,或酝酿发行特别国债——2022年4月财政数据点评。

庄主

庄主