悄悄地,央行降息了

摘要:这几个月,大家翘首以盼的降息一直是雷声大雨点小。

▣来源:米筐投资(ID:mikuangtouzi)这几个月,大家翘首以盼的降息一直是雷声大雨点小。

偶尔降个准啥的,也是一个馒头掰几半。央妈屡次表示要适度宽松,但就是没见MLF这种政策利率下降。半推半就的原因,主要是掣肘于美元加息和资金外流。但当大家都盯着政策利率的时候,它却迂回到后方,来了一波实质性降息。央行发布的《2022年一季度货币政策执行报告》显示:3月份新发放的个人住房贷款利率,比年初降了17个基点,至5.42%。

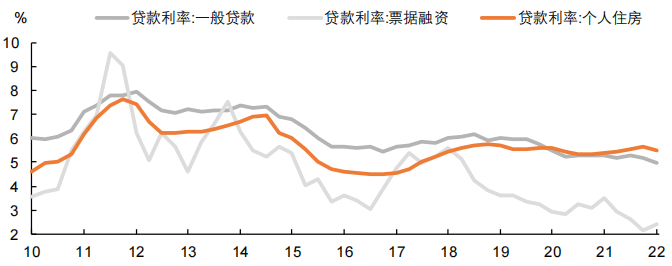

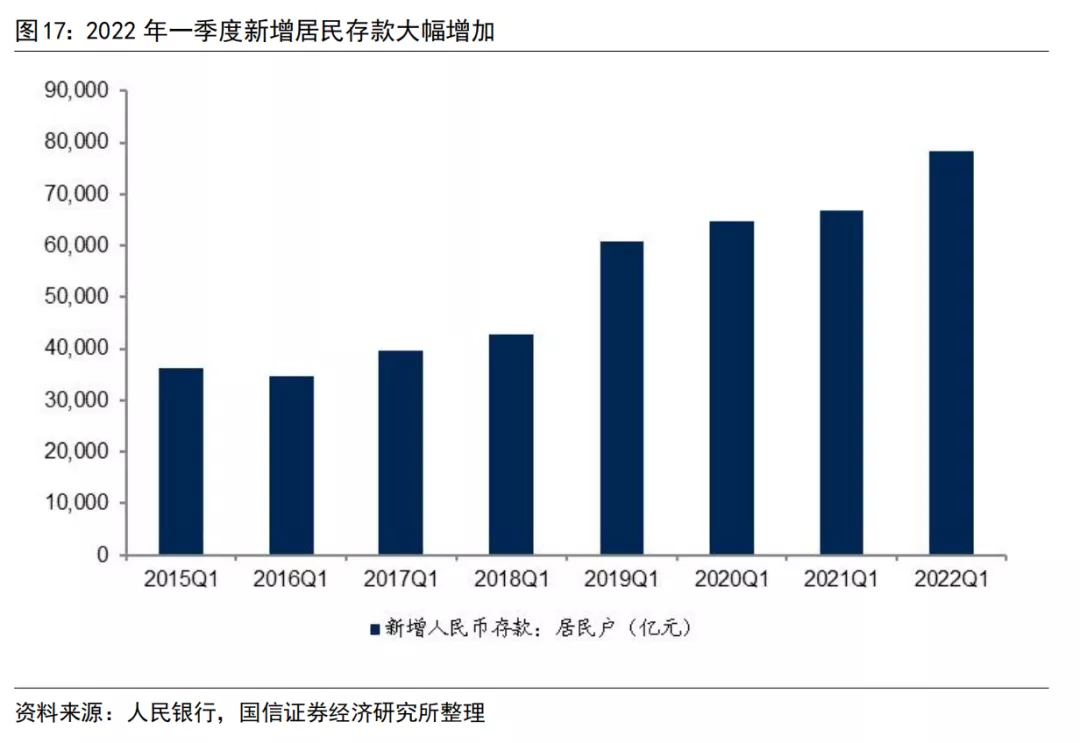

3月一般贷款加权平均利率比去年12月下降了21个基点,至4.98%。正常情况下,大家都盯着MLF利率,一般MLF利率降了,LPR才会降。MLF利率是商业银行向央行借钱的利率,它下降的话,就意味着商业银行的资金成本降低了,所以他们在报价LPR的时候也就会降低。所以在2019年实行LPR改革之后,大家就把MLF利率看作政策利率,用来观察政策的方向。但现在MLF利率没动的情况下,市场终端利率却持续下行,是怎么一回事呢?原因是这次降息没有在政策利率上大张旗鼓,而是通过另外两种方式降低银行的资金成本:在银行的资金来源当中,绝大部分是存款,一般能占到60%~90%。存款成本才是银行成本的大头。尤其是今年一季度,人们在保命思维的支配下超量储蓄,而且是存定期,大幅减少开支,导致银行的存款增加非常多。一季度新增居民存款高达7.86万亿元,但新增融资仅仅1.26万亿。超季节性增长。今年2月,央行指导市场利率定价自律机制发布《关于加强协议存款自律管理的倡议》,提醒大家不要恶意抬升存款利率;4月,央行又建立了一个“存款利率市场化调整机制”。要求银行参考“10年期国债收益率 + 1年期LPR”来调整自己的存款利率水平。4月最后一周(4月 25日-5月1日),全国金融机构新发生的存款,加权平均利率较前一周下降了10个基点。第二种方式,就是央行通过结构性工具,给银行降成本。所谓结构性工具,就是央行指定某一种类别的贷款(比如小微企业贷款,比如碳减排项目贷款),专门给这种贷款降息。而不是像MLF那样普遍性降息。以普惠小微贷款支持工具来说,自2022年起到2023年6月末这一段时间里,央行都将按照普惠小微贷款余额增量的1%提供激励资金,来鼓励这类贷款。一季度,提供的激励资金就有43.49亿元,增加的普惠小微贷款共计4366亿元。截止今年3月,支小再贷款余额比2019年12月增长1.05万亿,是那时的4.7倍;普惠小微贷款余额相比2019年12月更是增加了9.18万亿。科技创新再贷款,用来支持“高新技术企业”、“专精特新”中小企业、国家技术创新示范企业、制造业单向冠军企业等等科技创新类的企业。而普惠养老专项再贷款,是用来支持普惠养老机构的,初期以浙江、江苏、河南、河北、江西五个省为试点。前几天,央行还提出要尽快推出1000亿元针对交通运输和物流仓储业的再贷款支持。下一步,可能还要增加农田水利、能源安全、高校就业等领域。就以房贷利率来说,虽然这几个月降了很多“加点”,但绝对水平仍然不算低。

我们可以跟2016年比较一下:橙色那条线就是房贷利率的走势。可见比2016年的低点还有不少空间,由此也可以推导目前楼市的位置。在经济下行的时候,无风险收益率必须要足够低,才能托起市场收益率,才有利于稳住市场。所以我认为,利率下行是应有之义。大概率仍将继续下行。我们看到,4月初至今的银行间市场DR007出现了明显下移,这是银行资金充裕的表现,也算是一个有降息概率的前瞻性信号。若是5月16日的MLF续作中再降MLF利率,那么本月的LPR下降就是一定的了。关于这个问题的看法,是最见真章的地方。我的回答是:人民币下跌的原因,表面上是中美利差倒挂,深层则是对中国增长预期的转弱。若我们硬挺着不降息,必会伤害实体经济,那预期就更弱了。假如我们为了吸引外资流入,反而大幅加息,会导致什么结果?可能确实会有资金流入,但进来之后也是去追无风险利率,趴在账上吃利息,对我们的实体经济有什么好处吗?没有。实体企业并不会因为资金流入而变得宽松,反而会被高利率进一步压垮。所以这样的流入没有意义,这样的硬撑着汇率也没有意义。如果经济本身不行,硬顶汇率是没法顶的、不划算的、没意义的。

相关新闻

钟灏总篇数 102 篇

宏观经济分析师,投资实战派

0条评论

庄主

庄主