连续让利实体经济下,银行终于向存款人减成本了。

1

利息降了!不过这回降的不是借款利息、而是存款利息。

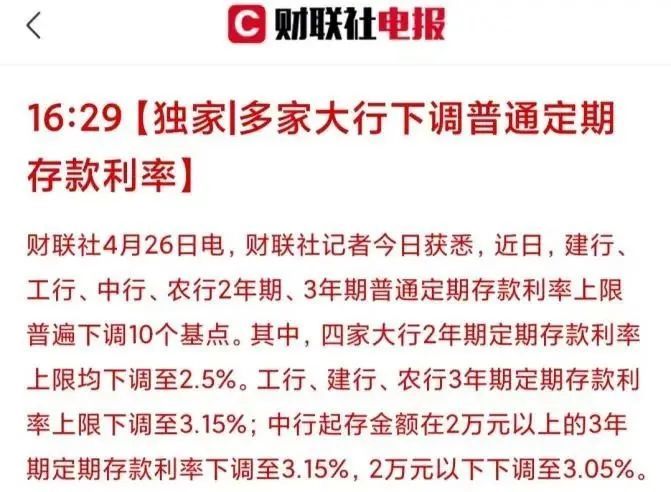

据媒体报道,近来包括四大行在内的众多银行纷纷下调存款利率,相比之前普遍下调10个基点、也就是0.1%。

或许很多人不屑于这0.1%的降幅,但抵不住基数大啊。目前银行的存款余额约230万亿,降低0.1%就是减少了约2300亿的利息支出、相当于在为银行降本增利。

这两年,在金融让利实体经济的政策引导下,贷款利率、尤其是面向中小微企业的经营贷利率一降再降。

之前或许有高利率的房贷/消费贷来支撑,可随着房贷、车贷、装修贷等利率的不断下调,银行面临越来越大的负债成本压力。

我们知道银行就是一家企业、当然以盈利为目的,不过它的经营非常独特、是经营钱的…吸储资金支出利息、放贷资金收回利息,期间的差价——存款和放贷的息差就是银行的重要收入来源。

银行的钱来自哪里呢?

一个来源是央行,另一个来源是企业/居民存款。

目前MLF的利率是2.9%、7天逆回购的利率是2.2%……这是银行从央行那里获得资金的成本。这样比较,2年2.5%、3年约3%的存款利率似乎高了,其实银行更看重的是活期存款(这个以企事单位为主)、其利率大概只有0.75%左右。

银行的放贷利率又是多少呢?

今年初,央行官员在答记者问时说“2021年全年企业贷款利率为4.61%,是改革开放40多年来的最低水平”。

数据显示,自2010年以来银行的存贷息差确实在逐年降低、目前几乎达到了历史最低…接近于2%。

其实从2018年起,政策就在引导降低中小微企业/个体工商户的贷款利率,包括全面降准、定向降准、再贷款降息(主要降MLF/逆回购利率)以及向银行提供专项低息资金…就是要降低经营贷利率、其利率甚至低于房贷利率,这也是历史上首次。

2020年疫情影响下,支持实体的信贷力度进一步加大,当年金融行业让利实体达到了1.5万亿,而上一年商业银行的总净利润也才2万亿。

降息、减费、让利…银行的收入一再压缩,可银行的主要成本——存款利息却一直没什么变化,这回终于撑不住、开始向存款人动手减成本了。

2

很多人以为银行最有钱,毕竟是经营钱的…左手倒右手、吸储放贷间就轻轻松松得把钱给赚了。另外银行是牌照经营哦、相当于垄断,其他人即使有钱也无法放贷赚利息。

这种想法很片面。

银行的账上都是钱,但那几乎都是别人的钱…企业和居民的存款,银行是管理运用这些钱、息差盈利的部分才是自己的。

但别以为这所有的息差银行都能赚到,因为存在呆坏账…放贷出去的钱利息收不回了、甚至本金都收不回,这些钱就打了水漂,可是存款人的本金和利息却是雷打不动要支付的、一分都少不了…除非你银行破产倒闭。

想想去年下半年以来的地产暴雷潮,包括恒大、宝能、佳兆业在内的头部房企们借了多少银行的钱,或许不至于全部血本无归、最起码损失巨大。

很多人可能会说,那可不可以无限制多放贷赚取息差收益、来弥补呆坏账的亏空呢?理论上可行,但操作起来没那么容易。

因为找不到那么多有还款实力的借款人,现在银行竞争非常激烈、几乎每一个大城市里都有数十家银行在争抢优质借款人,因为竞争就会彼此压价、所以贷款利率就不会特别高…由此影响了息差和银行收益。

即使有足够多合格的借款人,也不是想放贷多少就放贷多少,这里还牵扯倒一个资本充足率…目前的数值在8%。

什么意思呢?

可简单理解为,银行每对外放贷100元、必须有8元的自有资本…自有资本是银行自己的钱,可不是存款或从央行那里借来的钱哦。

为了扩充资本金、能多对外放贷,这些年银行一直在通过发行优先股、可转债、永续债等形式筹集资金,最近两年地方政府发行的专项债也成为补充资本金的一个渠道。

如果认为吸储放贷这么容易赚钱,就不会出现以P2P为代表的非法集资暴雷跑路了…P2P的业务本质就是银行的业务,只是缺乏了严格的金融监管。

贷款利率越来越低,同时还要支付工资/办公/网络软硬件/技术研发等业务成本,其他的税收支出、呆坏账覆盖等一个也不能少,抠来抠去最后不得不抠到了存款人的利息。

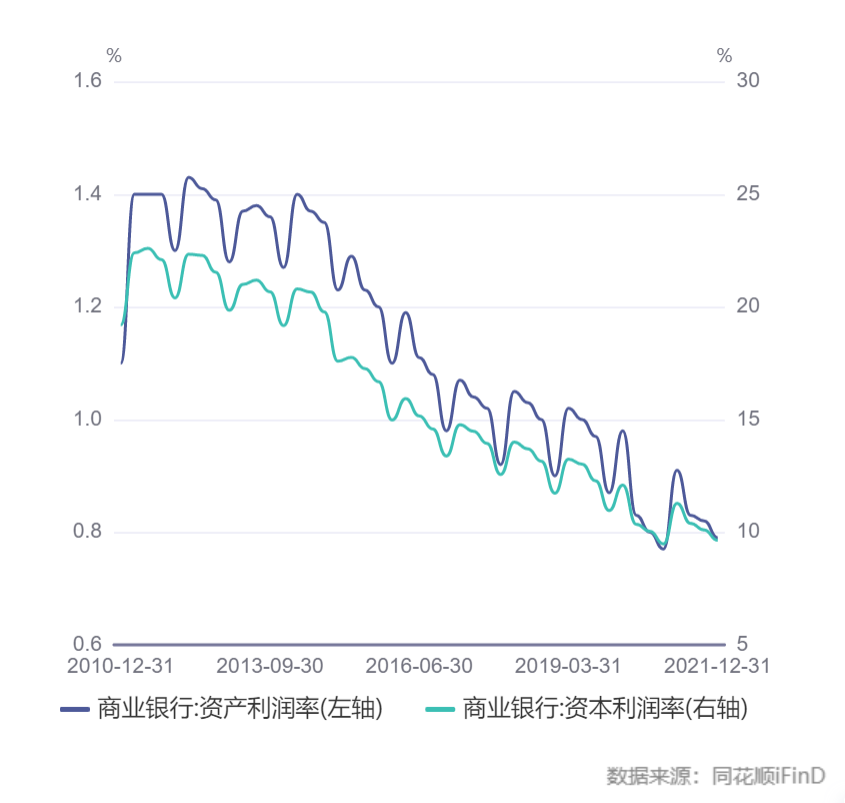

由上图可知,自2020年以来,银行的资产利润率(含存款等负债)只有约0.8%、而资本利润率(可理解为银行自有资金)也就10%,呈现一路下滑的走势。

而这在资本市场上也体现明显,目前银行的市净率几乎都在0.7徘徊…类似于银行每股净资产10元、可股价才7元左右。

为何这么低?就是行业利润率低、且很多呆坏账可能被掩盖。

3

如果稍微留意就会发现,利率、不管是贷款利率还是存款利率,其长期下降就是一个趋势,这在欧日等发达国家特别明显。

近十年来,欧日的基准利率(银行从央行拿钱的利率,相当于我国的MLF/逆回购利率)基本上在0利率、甚至负利率徘徊。

为什么利率这么低呢?主要是缺乏投资机会下,企业的利润率太低。

该建的路、该建的楼、该修的水利和港口机场等设施都建设完了,已经没有新增的建设需求了,所以投资赚钱的机会就少…企业不赚钱也就没有借钱的欲望,当然利率就越来越低了。

这里也多说一句,以前、甚至现在银行的主要收入来源可能还是存贷息差,但未来其收入将来自于其他业务,比如财富管理等。

我国存款利率虽然只有2%、3%的样子,但相对于其他主要经济体来说也不低,甚至是世界上少有的存款正收益国家…因为我国物价长期保持稳定,2021年的CPI涨幅甚至只有区区的0.9%!

在市场平均收益率下行及疫情冲击下,很多中小微企业确实面临生存困境,保它们其实就是在保经济、保就业,而保它们的一个重要方式就是向其提供能保命活下去的资金、尤其是低成本的资金。

所以这两年、尤其是疫情后,政府加大了支持中小微企业/个体工商户的力度,包括减免税(减免增值税和所得税等)、减降费(各种行政性收费和地方性费用等)、加计成本扣除(能减少所得税)等等。

政府类似于行政命令的要求银行等金融机构让利实体,是中国才会有的独特操作…因为中国的银行以国有或国有控股为主、因此才会听从政府的指挥,这在西方国家是不可想象的。

可在银行连续降息减费等让利之后,还要继续的让利实力经济,甚至已逼近了银行的成本底线…思来想去,发现也只有存款人的利息还可以再将降了,所以不得不向存款人开刀。

可以肯定的是,在银行贷款利率降一再降下、存款利率还会进一步下降,之前买过高息存款的人就偷着乐吧。

投资理财收益、包括存款的利息收益,都跟实体经济的收益紧密相关,当实体不赚钱、银行又怎么赚钱呢?当银行不赚钱、存款的利息又如何保证呢?

让利实体经济,这回终于轮到存款人出点血了。

庄主

庄主