央妈干嘛不直接发钱呢?

摘要:如果牛马本身就不想喝水,即使你强行把它们拉到河水边也没用啊……

▣来源:米筐投资(ID:mikuangtouzi)如果牛马本身就不想喝水,即使你强行把它们拉到河水边也没用啊……

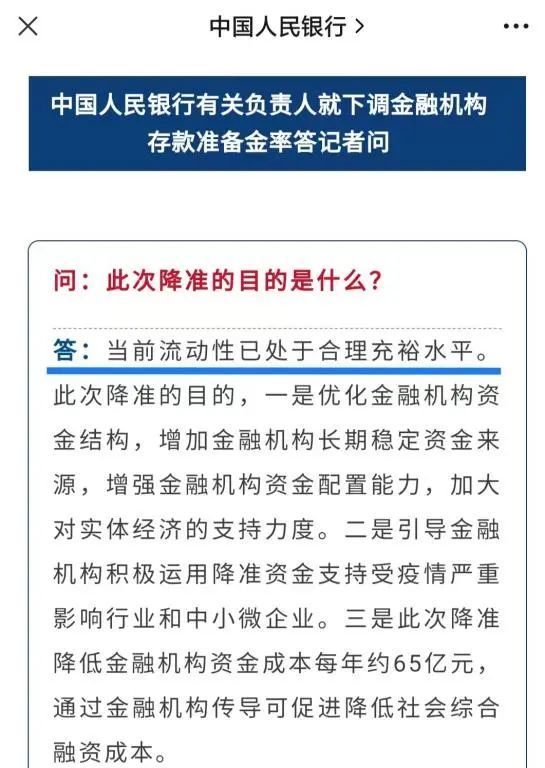

4月18日,央行、外汇局印发《关于做好疫情防控和经济社会发展金融服务的通知》,即23条金融举措。目的是借力金融信贷支持实体经济、尤其是受疫情影响较重的行业和企业渡过难关。而在上周五,央行已降准0.25%,这是自去年12月和今年1月相继降准降息后、再次实施的货币宽松政策。降准的预期自周三的国常会之后就有了,只是没想到才降0.25%…大家的普遍预期是0.5%以上。其实在降准公告的后附答记者问中已经明确了:当前流动性已处于合理充裕水平。因为除了这次降准释放5300亿新资金外,截止4月中旬,央行已上缴6000亿的结存利润,这相当于向市场投放基础货币,在货币乘数作用下、近乎于向市场释放了数万亿的新资金。在不缺钱的情况下还多向市场投放钱,其结果会是什么呢?答记者问也说了:一是密切关注物价走势变化,二是关注主要发达国家经济体货币政策调整。翻译成人话就是,市场不缺钱还多印钱、会引起物价上涨。在美国/英国/加拿大等西方国家还在加息、收缩货币的情况下,我们却反着一再的货币宽松,可能会引起汇率变动、而这可能对国际贸易不利…很多人会以为,只要央行降准降息、就不怕没人来借钱,在以前可以、现在则未必。每个企业和个人都是理性的,如果贷款没用处或者贷款的收益达不到贷款的成本、谁愿意去贷款呢…毕竟借钱是要还的,且还要支付利息、哪怕利息再低。很多人会以为是疫情,其实疫情只是加速了借款人的消失,在疫情前就已经出现。最根本的原因是经济下行缺乏投资机会,在数据上的表现就是GDP增幅一再下降…由最高点的15%降至10%,后来跌破10%、甚至有了保8(保证GDP增长8%)一说,直至疫情前的保6。当投资不赚钱,谁又愿意借钱去扩大生产、办厂开店呢?一旦出现疫情、生产和商业就会停摆,稍微严重些甚至会封城…连带着就是工厂停工、商业关闭和物流中断。这两三年,餐饮、运输、物流、旅游等接触性行业极其艰难,甚至有些人把过往赚的钱全赔了进去。不光投资受影响,消费也一样啊…本来经济下行就影响收入,疫情更是让一部分人直接没了收入,谁又敢去消费呢?谁又敢借钱去消费呢?!兜底经济需要有人去投资、有人去消费,而现实是大家不愿意投资、也不愿意消费。所以央妈把借钱利息降得很低、把钱也放得多多的,就是鼓励去借贷投资或消费…可结果大家还是不愿意借钱。有人或许会突发奇想:央妈干嘛不直接发钱呢?!发钱让企业去投资、发钱让居民去消费。发钱给企业可能性不大,因为企业属于一小部分人的私有财产、用大家的钱补贴一小部分人不好操作。但发钱给居民是有可能的,可以人人发钱、也可以广大的中低收群体人人发钱,给居民发消费券、居民消费后钱再流入商家和厂家…企业也间接领到钱了啊。其结果就是带动了消费、带动了投资,经济也得以兜底,没人借钱的问题也解决了。央行买了政府的债,政府筹到钱后再去向居民发钱,其实就央妈在直接发钱。但实际操作会稍微复杂一些,政府会先向商业银行发债筹钱,商业银行等自己需要钱时再把政府债抵质押给央行获得资金…这其实就是我们听到MLF/SLF/逆回购操作。政府的债不用还,到期发新债还旧债好了、只需支付利息…当然有时候利息也是发债借来的。这种操作在中国还不普遍,可在日美欧等西方国家早已玩得很溜了,还为此有一个专有名词——MMT,现代货币理论,也就是2020年疫情后广被讨论的财政货币化。2008年世界金融危机后,西方国家就已经走向了政府高额发债、央行高速扩表、向老百姓“直升机撒钱”的道路上。在2020年疫情期间又是“大撒币”了一把…包括美国、加拿大、澳大利亚、新西兰、日本、德国在内的西方国家都在向老百姓直接发钱。当时我国各地政府也向老百姓发了消费券,准确的说是满减券…比如满50减10元券、满100减20元券、满1000减200元券等,相对来说非常克制。那在“需求收缩、供给冲击、预期转弱”的当下,再加上新一轮疫情对生产/供应/物流/投资/消费等造成冲击的情况下,是否可以通过直接发钱、解决借款人不足的问题呢?自2020年疫情以来,我国香港已累计向每位居民派发了2.5万的港币:2020年每人1万、2021年每人5000元、2022年每人1万。除了其他正常的经济纾困政策外,通过向居民直接发钱、再拉动消费进而挽救处于困境中的中小商家,确实是兜底经济、民生、就业的重要举措。这两年我们提出了“六稳”和“六保”,其中的一稳是稳就业、其中的一保是保市场主体…而它们都关联到实体企业。市场的主体主要是中小微企业,它们的数量占据企业总数的90%以上,解决了80%以上的城镇就业。保住了中小微企业这个市场主体,也就稳住了就业。金融上的帮助是借贷利息的降低,目前中小微企业的借贷平均利率是4.4%左右、是三十年以来的最低点,一系列的鼓励政策也让银行愿意给中小微企业贷款。财税上的帮助就是减税(减免增值税和所得税)、退税、各项费用的免除及一些基金(如失业保险金等)的返还,此外对于受疫情影响而租赁央企或政府物业的中小微企业还给予了房租减免。一旦企业倒闭,就破坏了生产体系……员工流失、技术流失、生产线消失,等之后经济再回升过来、这些生产体系也回不来了,因为员工及技术去了其他领域、厂房或许也被租赁他用。小企业主当然该出成本,毕竟企业是他们的、企业的盈利也归他们所有,但目前经济下行叠加疫情影响、很多中小企业主已难以支撑,处于要关门退出的困境中。关于降息降准吸引借款人多借钱有这样一个比喻,为了让马或牛多喝水,你可以把它们拉到河水边、因为有不尽的水,但它们到底喝不喝水、马或牛的主人却无法强制…总不能硬灌水吧?为了保经济、保就业、保市场主体,除了降准降息等货币政策之外,或许还需要其他更多政策…比如直接发钱。

相关新闻

A先生总篇数 463 篇

深厚扎实的经济学基础,对市场、金融有深刻的理解和认知。

0条评论

庄主

庄主