1

P2P收割的是年轻人,养老骗局收割的是老年人,债行化债收割的是民间借贷的苦主们,金融传销收割的是渴望暴击逆袭的屌丝们……可这一回,一向被认为是资产更多、财商更高、学识见识和经验更丰富的富人,居然也成了韭菜。

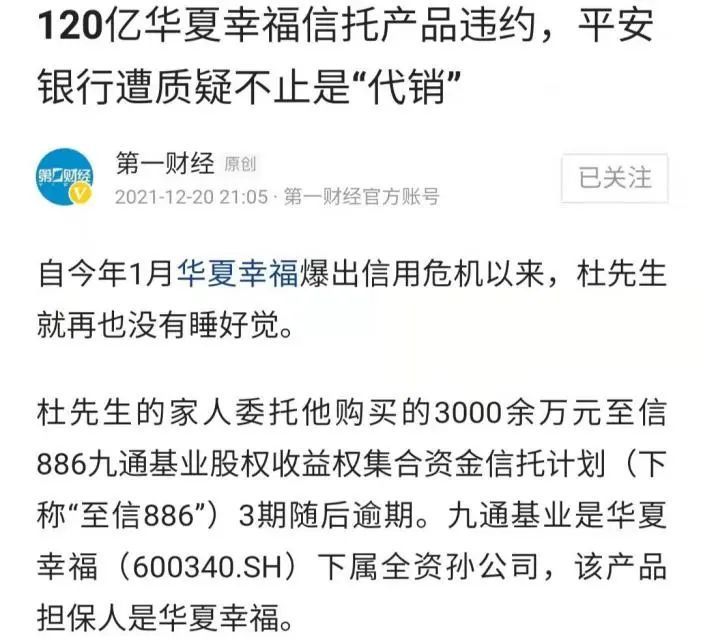

据媒体报道,山西的杜先生在平安银行太原某支行共计购买了3000万的信托理财,在正常收到两次利息后、就再没收到利息,当然到期的本金也没有兑付。

据了解,该信托是由民生信托发行的“民生至信886信托计划”,资金投向是九通基业、华夏幸福100%持股的孙公司。对,就是那个在环京搞房地产、目前债务逾期超千亿的地产公司。

杜先生是在2020年4月购买的该信托,期限1年、收益6.3%,目前处于逾期状态。

这看似一个楼市调控下、地产公司暴雷后风险外溢的事件,实则没有那么简单。

因为中国平安是华夏幸福的第二大股东,中国平安又是平安银行的第一大股东,而资金投向华夏幸福下属企业的信托却是由平安银行代销的。

包括杜先生在内、众多购买了该信托的投资人都表示,在购买信托时、银行的客户经理总是不停的强调“平安是华夏幸福的二股东”,暗示信托保本保息。正是出于对正规银行机构的充分无脑信任,大家才购买后掉了坑。

更骚的操作在这里。

因为信托到期本金无法兑付,平安银行太原分行居然给出了这样的解决方案:能以该信托做抵质押、从银行贷出信托总金额70%的现金来,可免除两年利息。

明明是债权人、做的是投资理财,若这样操作下来就立马反转为借款的债务人了,反而欠了银行一笔钱!杜先生断然拒绝了。

自从2019年信托大面积暴雷后,一大批富人被割了韭菜。

信托的投资门槛一般是100万起,因为被认为是本金保证、收益确定,又因为是高大上的合规金融机构银行在代销,所以很受富人们的欢迎。

也因此,很多银行私人银行部的高净值客户、部分家族信托的大客户…也就是普通人眼中的富人,都大量配置信托产品。很不幸的是有不少都踩了雷。

2

相比于不合法、无牌照的P2P理财,为什么富人会栽在有合法金融牌照的信托阴沟里呢?一是通道业务,二是资金池操作。

本来银行只是信托产品的代销方,通过自己的专业知识评测把关、筛选出适合的产品推荐给自己的高净值客户,并从中赚取代理佣金。

可慢慢的事情发生了变化。

银行一手握有资金方、即大量的存款人,另一手握有借款人、即大量的地产公司,银行这边吸收存款、加些利息后再放贷给借款人,从中赚些中间商的差价,这是最平常的业务了。

可随着楼市调控的变严、限制银行向房产公司发放贷款,这种稳定的赚钱模式没了。

既能向房产公司放贷、又得合法合规,怎么办呢?信托通道业务来了。

所谓的通道业务,是指借款人和投资人都是银行事先寻找好的,期间的风险控制也是银行在做,只是借用信托公司的牌照通道、过一下资金。相比单纯的代销佣金,这种通道业务银行会赚得更多。

表面看这就是一个银行代理信托理财的代销业务,而实际上却都是银行在背后全权操作。可经此变换后,保本保息的存款人也就变成了风险自担的投资人。

当楼市下行,房产公司债务暴雷后,顺带着信托理财也就逾期违约。

信托暴雷的另一个原因是资金池操作,而它的根源却是信托的刚性兑付。

富人因为资金量大,相比收益率、更看重稳定性,毕竟即使收益率低些、但因资金基数大绝对收益同样不少,而信托的刚性兑付正好满足了这个需求。

可投资总有风险,总会有那么一些信托投错违约,可一旦刚兑打破、就无法再吸引高净值客户了,怎么办呢?于是资金池来了。

信托公司通过发行一些没有具体资产标的的信托、来募集资金,用于归还到期逾期的信托理财,这就是最常见的“借新钱还旧钱”的庞氏套路,资金池的唯一目的就是为了保证信托的刚性兑付。

为什么信托自2019年始大面的暴雷?就是因为“要求打破刚兑”的《资管新规》在逐步落实,监管层严厉禁止信托公司的资金池操作。资金池没有了后续资金,信托也就接二连三的暴雷。

万万没想到,最让高净值客户信任的银行、信托等持牌金融机构,到头来却是坑富人坑得最深。

3

以前我们总认为,理财被骗、遭遇暴雷跑路的总是收入有限的中低收入人群,毕竟资金有限又贪图高收益,再加上财商知识匮乏、信息渠道不畅得到都是二手末端信息……所以很容易被割韭菜,但通过一个个真实案例、发现并非如此。

主要是改革开放四十余年以来,不少人从一穷二白到资产晋阶、财富逆袭进而变成了富人,其中的大部分都是智商和情商出众的人群,但也不排除其中的一小部分纯粹是因为运气。当能力/知识/见识并没有随着财富的增长而增长,对事务的判断就只能依赖最原始的信任。

可近两年,各种过往坚定的信任、信仰却在迅速崩塌。

信仰固定收益,P2P却接连跑路崩盘;

信仰金融牌照,包商银行同样破产;

信仰国企债的安全,但也出现了永煤债券的违约;

信仰房地产,可今年房产理财陆续暴雷、不少项目停工甚至烂尾;

信仰刚性兑付,信托理财又一个个的违约暴雷;

信仰银行及理财经理,可还是买了通道业务的信托理财;

……

中国人富裕的时间太短、富裕的速度太快,还没有经历一个财富创造、财富守成、财富传承的完整周期,面对猛然剧增的财富一定程度上是手足无措的、很容易遵照自己成功路径形成路径依赖,而实际上环境已变。

人不可信、机构不可信、牌照不可信、刚兑不可信、各种潜规则不可信,唯一可信的就是投资标的本身。

只有提高自己的财商知识、不贪图暴利而忽视风险,详细了解理财产品、不应过于信任售卖机构或人员而放松必要的警惕,同时最好在自己的能力圈内赚取合理的收益,才不会遭遇暴雷、站岗接盘、甚至被割韭菜。

虽然这是一条充满艰辛、荆棘的曲折道路,但也得亲身走啊。

庄主

庄主