1

自中央发布双减政策(减轻义务教育阶段学生作业负担和校外培训负担)后,对K12培训机构的规范管理已深得人心。

既避免了教育的重复投入、过度内卷,又减轻了家长的教育负担,还能给学生更多的时间发挥创造性特长,这对提升社会整体幸福度、甚至生育率并由此影响到经济持续增长等,都有积极作用。

课外培训正由无序走向有序,但其中的一个泡沫风险仍值得关注…预付费下的集资行为,贷款授信堆积的金融泡沫,及由此带来的卷款跑路风险。

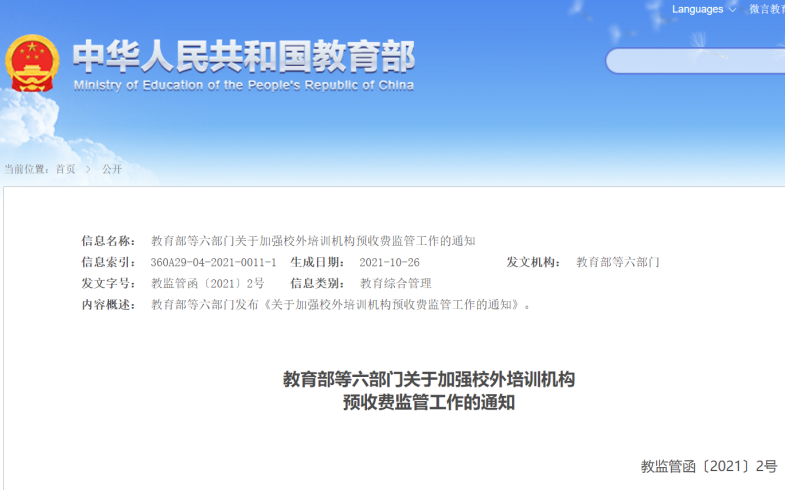

近日,教育部等六部门联合发布一份政策性文件,即《关于加强校外培训机构预收费监管工作的通知》。

《通知》对培训机构的预收费周期、预收费资金管理等都做了明确的要求,但其中三个有关信贷的要求引人关注。

一.面向中小学生的培训不得使用培训贷方式缴纳培训费用。

二.不得对未按要求进行审批备案、不具备相关资质条件、存在违法违规行为或重大风险隐患的校外培训机构授信或开展业务合作。

三.禁止诱导中小学生家长使用分期贷款缴纳校外培训费用。

什么意思呢?

就是不规范的校外培训机构不得通过贷款融资扩展校舍及开拓业务,中小学生的培训费不得来自贷款,禁止诱导家长采用分期贷款缴纳学费。

前些年校外培训火爆时,培训机构通过大量银行贷款租赁新教室、招聘新员工、开拓新业务,并联合一些金融机构(有银行、也有网贷平台)开展培训贷或分期贷款,让当下无力支付学费的家长通过贷款缴纳学费,并由此累积了大量金融风险。

如果某些培训机构卷款跑路(其实已经出现),不仅培训无法继续、家长还得继续承担还贷压力,除了会造成一定的金融系统性风险、还会酿造社会不稳定…尤其在校外培训严监管的当下,卷款跑路的案例呈上升趋势。

校外培训的这个泡沫,越早刺破越好。

2

关于泡沫,我们最能理解的就是资产泡沫。

比如股市或楼市,当其价格不断暴涨、远远高于其价值时(对于房子来说可理解为月供远大于租金,对于股票来说可理解为分红收益远低于银行存款利息),我们就会说存在资产泡沫。

泡沫怎么形成的呢?泡沫是钱堆积出来的。

当大家都拿着钱去疯狂追逐某个标的,不管是房子股票还是字画茶叶、也不管是煤油汽等大宗商品还是期货数字货币等虚拟产品、甚至是日常食用的肉蛋水果蔬菜等,只要有钱的流入聚集、有大量的人去买,就会造成泡沫。

可很多人理解的钱还停留在储蓄存款、自有资金上面,其实还有一种钱很多人都忽视了、但其威力更大…这就是贷款。

大家的存款积蓄一般都有个上限、且其积累需要漫长的时间,而贷款则完全不同。

现在的贷款就是一个数字符号、是通过银行放贷出来的,理论上贷款无上限、且可以在极短的时间内创造出来…你去银行借100万也就是几天办个手续的事(想想房贷是不是这样),可如果让你存100万、那难度可不只是上了一个量级。

如果这些贷款再定向的流向某个领域,那泡沫的堆积就确定无疑了…房地产的泡沫就是这样堆积出来的。

大家以为泡沫是有钱人堆积出来的,实际上泡沫是没钱的人通过贷款堆积出来的。1997年亚洲金融危机如此、2008年全球金融危机如此、房地产的泡沫同样也如此。

本来校外培训应用家长的自有资金,此时流入培训行业的资金还算有限,可一旦没有支付能力的家长可以贷款、那流入培训行业的资金就会暴增,教育部发布的这个新《通知》就是提前预防教培泡沫的泛起。

其实,这些年通过信贷吹起泡沫的不止校外培训。

想读个MBA没有钱怎么办?可以办个教育贷啊;想整型变美没有钱怎么办?可以办个医美贷啊;想外出旅游没有钱怎么办?可以办个旅游贷啊……

而这些贷款对经济拉动有限(车贷/装修贷等就能拉动较长的实体产业链),回报又难以量化(贷款办厂开店则可明确量化),很容易堆积泡沫。

其实,这也是社会过度金融化的风险。

3

关于社会金融化、大家的感触已经很深了,只是不知道如何表达。

楼下的理发店充值办卡更有优惠,于是充了1000块;商场里的面包店充值办卡折扣更低,于是充了1000块;经常聚餐的餐厅充值办卡还额外赠送储值额,于是又充了2000块;美容院/健身房总不能去一次付一次钱吧,怎么办呢?充值啊、于是又充了1万块。

表面看、这都是实体企业,可这一番操作其实都是金融企业的行为…属于募资集资行为。以为玩得是实业,其实玩得是金融。

这种预售、预付费的经营模式,凭空的放大了经营杠杆、吹起了金融泡沫、埋下了风险隐患。

本来大家应该用自有资金去消费、商家应该用自有资金去经营,可一旦能借用杠杆就完全不一样了。

消费者可刷信用卡/网贷/银行贷款去消费,且是预付费、即还没消费呢钱就已经支付了。经营者除了能借用银行贷款扩大经营外,更可以通过预收费模式募集资金、来扩大经营。

也就是说,消费被人为放大了、市场需求被人为放大了、经营投资被人为放大了……总是就是借助杠杆,社会被过度金融化了。

一旦后续的透支不能继续,杠杆就很容易断裂…消费者过度消费负债累累、经营者过度投资负债累累,最终演变成金融系统性风险、并让全民买单。

K12教培严监管是社会去杠杆、去金融化的一部分,不得使用贷款缴纳培训费、不得诱导使用贷款分期支付学费、不得使用贷款拓展业务是防止教培泡沫的重要手段。

如果校外教培聚集了大量的钱、如果家长往校外教培投入了大量的钱、如果校外教培的泡沫越吹越大,一旦泡沫破灭…教培机构、家长、学生、甚至社会都将付出巨大的代价。

其实不仅校外教培机构,任何预售、预付费经营模式的企业机构(除了上面说的理发店/美容店/健身房外,房地产按揭预付款更需要严监管)都应接受监管,防止资金挪作他用、防止用预付费资金撬动更高的杠杆……

校外培训这个泡沫刺得好!希望开个好头,给其他预付费经营做个榜样模板。

庄主

庄主