黄金,人类历史上最强大的财富烙印,在过去数千年来未曾泯灭。

然而,人们对黄金的了解,却知之甚少。本文将通过讲解黄金的本质源脉和黄金产业的底层逻辑,来揭开黄金的神秘面纱。

1

作为黄金投资者,首先,我们不要人云亦云。如果要投资黄金,我们要至少思考以下几个问题:

1、真的是不可再生资源吗?俗话说物以稀为贵,黄金到底稀缺性如何?

2、全球黄金的生产成本到底是多少?

3、的供需关系是怎样?

4、黄金的定价机制逻辑是什么?到底谁在买黄金?谁在卖黄金?

要回答这些问题,首先我们要了解黄金。

首先,黄金是超新星爆发的产物。

在地球形成的时候,地表温度是很高的,很多宇宙中带有黄金以及其他一些金属元素的陨石在撞击地球的时候,由于陨石融化,黄金便被留在了地球。

由于黄金密度大于其他物质,便不断地往地心下沉。

所以,理论上地球的地核应蕴含有巨量的黄金。

科学界对黄金在地核的体量统计估算有近50亿吨。所以,地球根本不缺黄金!但问题是,黄金都在4000-7000摄氏度的地核里面,人类根本无法开采!

但在这几十亿年来,由于山体运动、火山爆发、岩浆喷涌等地壳运动,极小部分的黄金从地核被夹带出来,形成了岩金。而岩金密集的地区,经过数千万年的风化侵蚀,河雨浸泡剥蚀,在河流河床不断沉淀,形成沙金。

这便是黄金在大自然地表存在的主要两种形态。

所以,地球上99%以上的黄金都在地核,剩下极少的黄金便以上面两种形式广泛的出现并分布在地球表面,导致地球地表的金矿也由此分布广散并且极不均匀的。

介于上述原因,坊间很多人都认为,黄金就像石油一样,由于在地球的储备有限,所以供人们可挖掘的黄金会越来越少,直到有一天人类会把能挖到的黄金全部挖完,所以黄金理应越来越贵。

但这个观点极其欠妥!

因为绝大部分黄金并不会像石油或其他能源一样被人类使用消耗掉。黄金一旦被人类开采出来,基本上就会以高纯度的物理形态(如金条、金锭、首饰等)被储存起来。

所以从存量的角度来说,黄金存量是只增不减,基本不会被人类所消耗(消耗比例很小)。

2

那人类持有的黄金现在到底有多少?

迄今为止,人类不断挖掘黄金,囤积了巨量的黄金实物。截止2021年中,人类已经累计挖掘开采出来的黄金约接近19万吨。

在这巨大的存量中,每年有一小部分被回收重新加工,与当年全球各金矿新开采出来的黄金合并计算作为当年的黄金供应量。

而供应出的黄金除了极少部分用于工业使用外,其他绝大部分又以实物黄金(金条、金锭、首饰等)形式重新被各国央行和社会各个阶层所储藏。

而近几年,全球各金矿每年新挖掘开采出来的黄金大约都在3000吨这个体量,按目前的价格和汇率这些黄金约折合1500亿美金或1万亿人民币。

这么一个新增体量放在全球来讲,规模并不大。因为很容易就被全球的投资者以及全球首饰装饰市场所消化。

所以我们分析黄金的重要前提条件,是这19万吨的存量黄金。

3

黄金都在谁手里?

自古以来,黄金一旦被人类开采出来,就以高纯度的物理形态(金条、金锭、首饰等)被储存起来。而这19万吨黄金存世的主要方式也就两种:金条和首饰。

金条主要持有者就是各国的央行,也就是央行的黄金储备。

全球的央行黄金储备大约在3万吨上下。除此之外其余16万吨黄金都是首饰和收藏或观赏类金制品,广泛分布在全球各个社会阶层群体。

由于黄金首饰和各种黄金制品具有分散性,无法形成短期大量集中性抛售,所以只有在黄金形成明显下降趋势后才会有部分持有者不断抛售黄金首饰和黄金制品。

而金条大部分在国家储备库里,只有少部分在民间持有者手里。所以黄金真正潜在最大的抛盘机构就是国家黄金储备,而这里面的大头就是IMF(国际货币基金组织)和FED(美联储)。

根据资料记录,IMF持有黄金储备2800吨,而FED持有黄金储备8100吨。

那么下面的分析就比较简单有针对性了:就是国际黄金潜在大空头其实就是IMF和FED 。

而这两大黄金主抛售黄金的唯一动机就是维持主流货币强势,也就是美元的强势地位。这也就是这么多年来很多人为什么说黄金被操纵的原因。

4

而黄金的供需关系怎样?都有谁在买黄金?

总得来说,实物黄金需求可以分为四大类别:黄金首饰、央行黄金储备、工业和民间实物投资。

黄金首饰类包括黄金佩戴首饰以及各种金制品(金制工艺品等),工业主要应用在工业电子器件以及牙医材料行业,而各国央行的黄金储备3万吨就在那儿放着,民间实物投资就是官方或者非官方的金条金币等投资收藏品。

01

金制首饰

黄金最大的需求就是金制首饰。近10年来此需求稳定在2200吨左右,经济好时大家手里有钱,首饰购买的量就大些。经济不好、较萧条的时候,首饰的购买需求量就较为萎靡。特别在2008年次贷危机的时候,金首饰需求曾一度极为低迷。

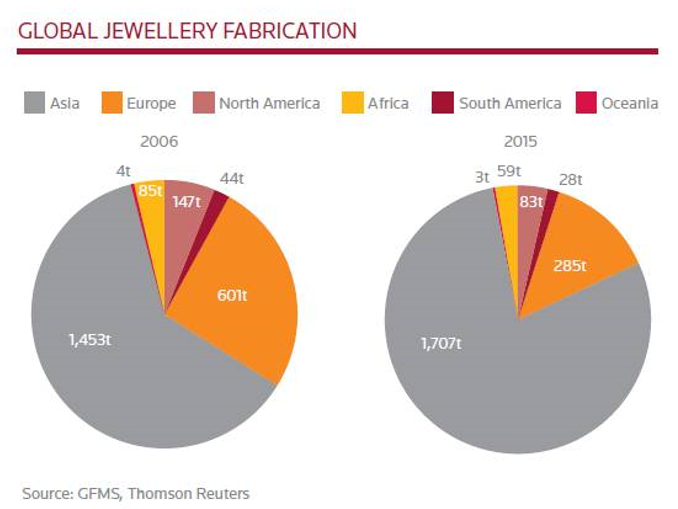

而全球范围内,哪些国家在买黄金首饰呢?我们看一下全球知名贵金属咨询公司GFMS的地域细分调查数据:

可以看到基本上7成的首饰金消费都在亚洲,而亚洲范围内对黄金首饰需求最大的两个国家就是中国和印度,剩下的部分基本是中东国家购买走了。

中国人对黄金的崇拜是很深的。同样,印度由于印度教的宗教信仰,对黄金也是无脑崇拜。在中印两国黄金都是财富与繁荣的象征,被大众所追捧,也是婚嫁五金的必需品。

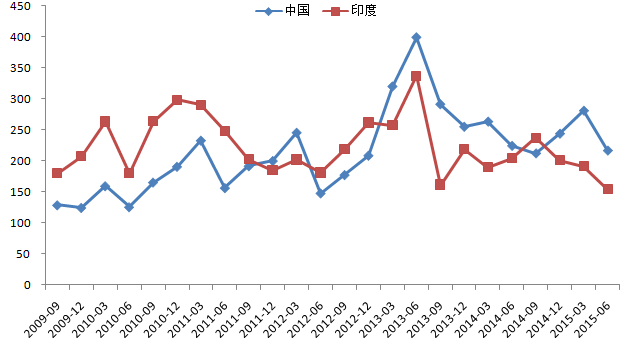

中印两国金饰消费走势:

02

官方储备

全球各大央行的黄金储备比较有意思,所持有的黄金储备一共3万吨上下。这些金条大部分在央行和下面银行的金库里。比较有意思的是,2008年次贷危机之前,绝大部分央行都抛售黄金,直到次贷危机来临,金融资产大崩盘。危机之后,央行们也怕再有危机,纷纷增持黄金。

而央行里面的大头:IMF(国际货币基金组织)和FED(美联储)的动向就异常重要。

那IMF和FED 在什么情况下会抛出黄金储备?

认为黄金价格差不多见顶了?高抛低吸投机做差价?缺钱花了,卖点黄金换钞票去玩玩?用大腿想想也知道不可能,唯一的可能性就是一旦黄金的上涨威胁到美元,就会抛售黄金。

03

工业

黄金的工业需求主要是电子工业与牙医材料等,一年消耗在300吨上下,占当年黄金供应量不足10%。并且部分工业黄金还能够循环利用,所以基本对供需构不成重大影响。而目前来看,整个社会的各个领域没有产生对黄金需求的大爆发,所以这一块儿基本可以忽略不计。

04

民间实物投资

这一块儿比较重要。

民间实物投资就是官方和非官方发售的金条、金币、金元宝等等金制收藏投资品。这与前面的黄金首饰共同构成了民间存金储金的重要形式。

但这里又有一个重点分析的逻辑:全球黄金首饰与投资的总需求10多年来基本变化不大。但亚洲需求不断上升,所以其实非亚洲国家的需求是在大幅下降的。

而亚洲国家只有印度从2014年开始超过中国成为最大的黄金珠宝消费国。

所以从这一方面来看,黄金首饰的全球刚需总体是在下降。目前世界上最大的消费国是中国和印度,其他地方基本都在萎缩,而萎缩的份额又被中、印两国的需求所补上。但我们如果往后看,印度整体经济发展在未来短期达到中国的水平可能性很小,而中国的需求基本已经饱和。

我们可以看一下身边,目前中国购金群体主要集中在中老年人,由他们的传统需求所引导进行黄金首饰与黄金实物的配置。大家再看看身边的年轻人,对黄金的态度跟50岁以上的群体是完全不同的。

年轻人的高端消费更多转向高科技产品,国潮,海外奢侈品牌。

所以从总的来看,不管黄金首饰还是金制品投资,他们的需求在中国长期来看是不断萎缩的。

5

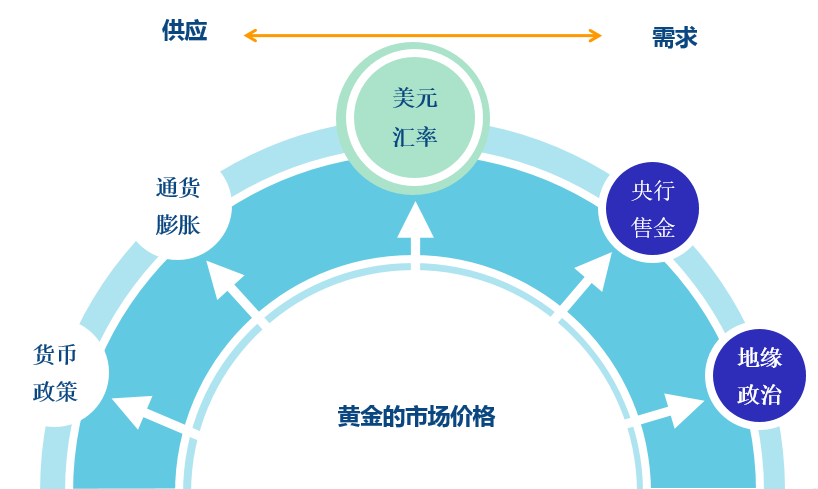

那黄金如何来定价?

这是最复杂的一部分,由于黄金投资、投机、避险、首饰、工业需求等众多属性,所以关于黄金定价机制的分析判断在不同分析逻辑后有不同的结论推导。

过去大多数研究机构在分析解释黄金价格上涨或者下跌时,总是将黄金各种属性强行糅合并与黄金价格进行叠加。

而实际上,黄金价格的运行逻辑在不同周期是不断变化的,每个周期都由黄金自带的不同级别的属性强弱而所驱动其未来价格的运行轨迹,这也是黄金价格波动最重要并且深层次的逻辑。

所以这样一种运行逻辑造成黄金成为世界上最难准确估值和判断未来走势的投资品种。甚至连印度的宗教节日排灯节都会对金价产生重大影响,所以预测金价走势比预测股价、房价以为汇率走势更难。

从经济周期的角度出发来分析,黄金的工业领域实用性远不如能源、金属这些商品。能源和金属的供求关系随全球经济复苏、繁荣、衰败、萧条的变化周期极为明显,而黄金的跟随度会不这么灵敏。

因为当经济不好、其他金融市场萧条的时候资金有避险需求,所以黄金需求会增大。

而经济好的时候,资金对黄金又有投资和投机的强大需求。所以,用经济周期分析现行黄金价格未来走势有很强的滞后性。

我们来看一下黄金历史上两次牛熊市:

第一轮牛市:从1971年8月到1980年1月,黄金价格上涨了19倍。

原因在于美国历史上出现了最为严重的滞涨时期,美国的经济内生增长力下滑严重。资金涌入黄金寻求增值。

第一轮熊市:1980年2月到1999年7月,黄金价格下跌高达70%。

当时美国劳动生产率复苏,之后加速提升,进入了高增长、低通胀的繁荣时期,与此同时,美国的股市迎来了持续近20年的超级大牛市。

第二轮牛市:1999年8月到2011年9月。

美联储实行长期低利率政策,劳动生产率开始放缓,而期间08年美国次贷危机爆发,美联储实行量化宽松政策,从2009年3月至2010年3月QE1实施期间,美联储购买了共1.25 万亿美元的抵押贷款支持证券、3000 亿美元的美国国债和1750 亿美元的机构证券,纽约黄金在此期间由930美元上涨至1130美元,涨幅达21.5%。

在2010年8月底至2011年6月的QE2期间,美联储以月均750亿美元的速度共购买了6000亿美元的长期债券,纽约黄金在此期间由1230美元上涨至1540美元,涨幅高达25%。美元指数步入熊市,黄金进入超级大牛市,价格最高达到1922.6美元/盎司。

第二轮熊市:2011年10月-至今,黄金价格下跌达到40%。

这期间美国经济复苏,失业率快速回落。劳动生产率提升,美元指数步入牛市,黄金进入下跌通道。

由此而见,而最有交易指导意义的就是上文所提的美元因素指标。

并且从货币调节工具来看,黄金与美元长期呈现负相关。

一方面,黄金以美元计价,天然具有高度的负相关关系;另一方面,黄金是某种意义上的实物货币,而美元是信用货币的代表,彼此也是竞争关系。

纽约金与美元指数叠加走势图:

6

那黄金的成本如何计算?

黄金,有一个商品无法避免的价格锚——就是黄金的全球综合开采成本。

和能源、金属具有开采成本一样,黄金的开采成本因开采国税负、金矿开采难度、开采技术优劣、开采国本国货币与美元汇率变动关系和金矿公司的经营管理水平的不同而不同,而且各个机构给出的黄金综合开采成本数据也不一样。

我们具体来分析成本要素:

1、现金成本:这个主要包括采矿费用(人工,能源,矿石处理),黄金精炼费用以及各种税费。

2、生产成本:这个是现金成本再加上采矿设备折旧的费用。

3、实际完全成本:公司公关,安保,运营融资的利息,递增的边际成本和实物损耗。

4、生产国度的偏差成本:由于每个金矿所处国家的不同,受到矿山品味,汇率,当地政策和配套基础设施的影响比较大。

5、同时我们还要考虑实物黄金存在运输、包装、储藏和销售成本。

如果金价跌穿成本,金矿就会亏损,一旦金矿由于亏损进行减产就会导致供求关系向供不应求方向发展,倒逼金价回升。

7

理论上说,黄金的价格应当与其它各种商品的价格应当涨跌同步。

当所有的商品总体价格上涨时,是通货通胀,黄金也应同步上涨。

当所有的商品总体价格下跌时,是通货通缩,黄金也应同步下跌。

但是,金融危机时出现了一个特殊情况,即所有的大宗商品狂跌,而黄金跌后复涨。黄金相对于所有商品大幅升值,这就是黄金避险功能的体现。

另一方面,黄金的本质,是零息债券。

美联储降息放水,对金价是推升,反之,则是巨大的压制。

回到开头所讲,黄金是稀缺,但并不是极度稀缺。

如果作为资源,也不是稀缺的资源。作为一种资源性商品,黄金没有租金和利息收益,反倒有保管成本。

但作为避险资产,就具有稀缺性。并且黄金的优势在于其极高的流动性,这能充分说明了全世界人民都认可黄金具有普世货币的信用。

所以黄金的价值主要体现在使用价值而非持有价值,这和其它的资源性商品是相同的,当然也具有炒作的机会。

那么未来黄金短期有投资机会吗?

随着美国临近Taper,并且未来一年还有加息预期。黄金的压力,也会越来越大。

庄主

庄主