1

秋风瑟瑟。

三季度的经济数据已经出炉,尽管仍在增长,但4.9%的增速显然没有达到预期。国内外风险、各地遭受的汛情、新一波的疫情、大宗商品疯涨……都成为拖累经济放缓脚步的因素。

房地产,也成为其中之一。

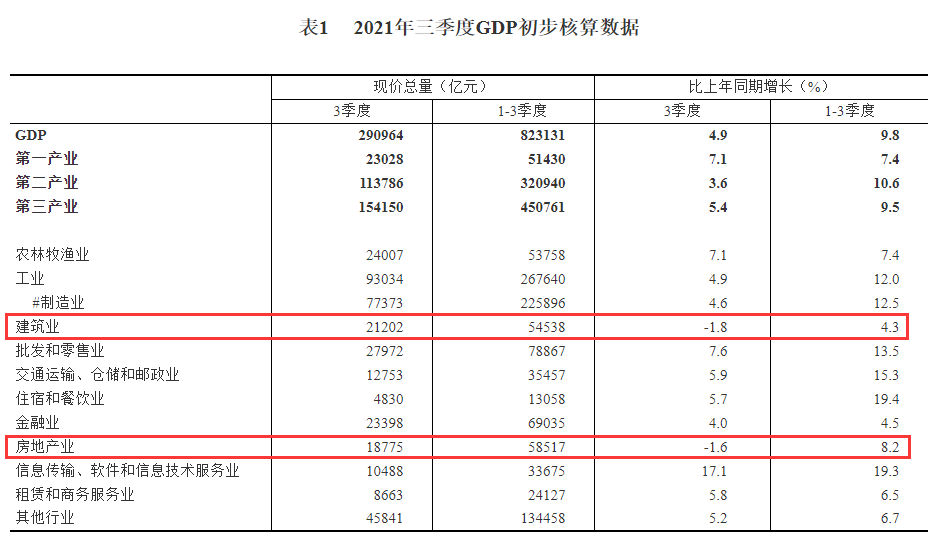

三季度,建筑业GDP同比下跌1.8%,房地产业同比下跌1.6%。这对紧密相关的兄弟行业,成了仅有的负增长行业。

哪怕他们的增速为0,GDP增速就能保持在5%以上。

再细观房地产业的各项数据,更是肉眼可见的快速下滑。

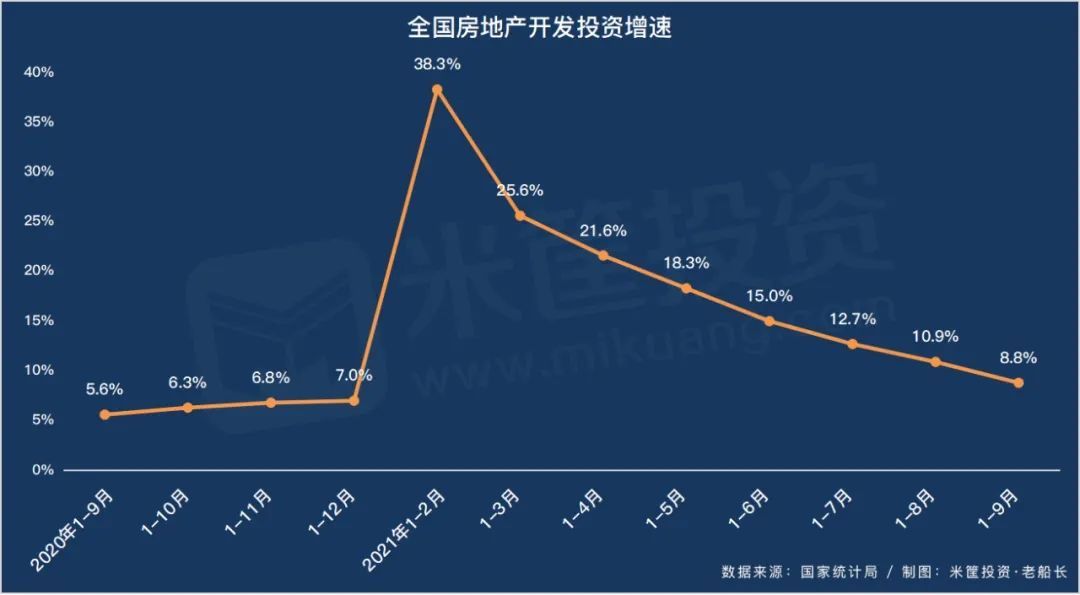

1-9月份,房地产开发投资增速8.8%,自今年2月份达到年内最高点后,增速就连续7个月放缓,并且是年内首次降至个位数。

1-9月份,全国商品房销售面积同比增长11.3%,商品房销售额同比增长16.6%,双双创下年内增速新低。

不仅如此,前三季度的房屋新开工面积同比下降4.5%,住宅新开工面积下降3.3%,这在过去几年间从没发生过。

供应端和销售端,没有一个能躲过寒流的侵袭。

强力调控的高压态势,效果显著。

同时,全国的平均房价也应声而降。

按照公布的销售面积和销售额计算,9月份全国住宅均价降至10050元/平方米,较年初的高点已经跌去1000多元/平方,照此趋势,10月份或将跌破万元。

量价齐跌,早已不是秘密。

2

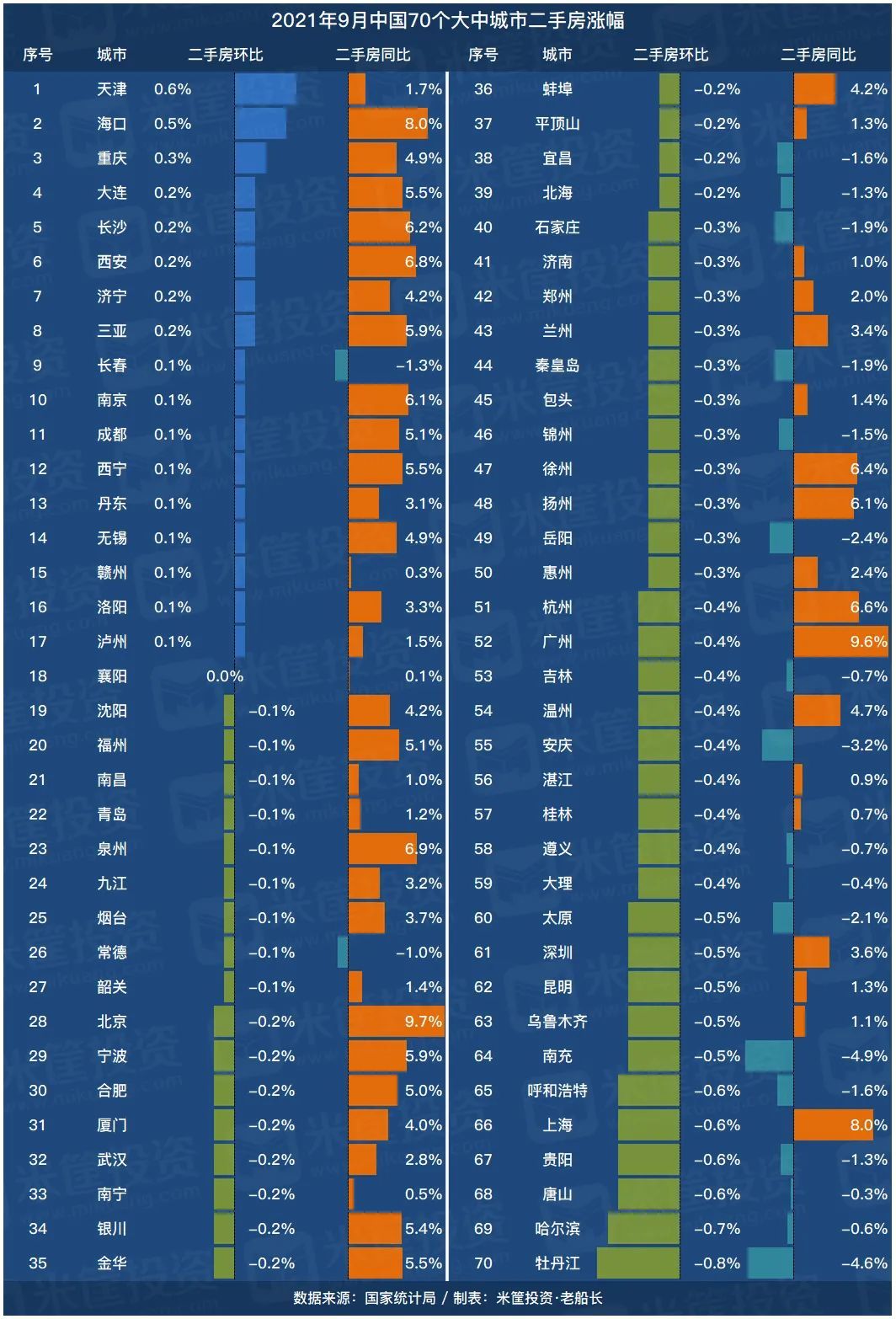

而我们观察70个大中城市二手房数据,更能看出其中细节。

从二手房环比涨幅来看,9月份17个城市上涨,1个城市持平,52个城市下跌!

74%的城市都在下跌,何其惨烈,又何其罕见!

上次出现这种场景,恐怕还在万马齐喑的2008年。

其中,天津上涨0.6%、海口上涨0.5%、重庆上涨0.3%排名前三,但涨幅明显收窄不少。

而其他14个城市包括三亚、大连、成都的涨幅,最多也不过0.2%,几乎可以忽略不计。

52个下跌的城市中,既包括北上广深四大一线城市,也包括武汉、杭州、长春、福州、郑州等二线省会城市。

其中,呼和浩特、上海、贵阳、唐山、哈尔滨、牡丹江的跌幅都超过了0.6%,排在最后。太原、深圳、昆明、乌鲁木齐、南充均下跌0.5%,紧随其后。

而这些主要中心城市,也正是调控严监管的重点,尤其是出台二手房指导价的城市,下跌更明显。

从二手房同比涨幅看,9月份51个城市上涨、19个城市下跌,与8月份相差不大。

其中,北京上涨9.7%、广州上涨9.6%,依然是今年涨幅最大的两个城市。海口、上海均上涨8%,并列第三。

而19个下跌的城市中,南充、牡丹江同比跌幅都超过4%,只能垫底。太原、岳阳、安庆跌幅超过2%,还有石家庄、呼和浩特、贵阳、长春等9个城市的跌幅超过1%。

如此看来,北方城市尤其是东北城市的房价,依然是区域中表现最差的。

3

毫无疑问,过去的三个季度,是中国房地产市场最艰难的时刻。

从房企的“三道红线”到银行的“两道红线”,资金端被严重挤压空间。

从限购限售到最严厉的二手房指导价,房产交易量半年腰斩。

从限地价到“两集中供地”,流拍的地块越来越多。

药量一剂比一剂猛,调控一锤比一锤狠。

最先撑不住的,是房企,X大爆雷。

在这背后,更有无数小房企难有发声求救的机会。

而就在国庆前后,似乎风向有所变化。

一是,央行货币政策委员会第三季度例会上提出“两个维护”,即维护房地产市场的健康发展,维护住房消费者的合法权益。

注意,这是2009年以来央行货币政策委员会季度例会上首次提及房地产,且“维护住房消费者的合法权益”的提法非常罕见。

其背后深意也很易理解,“健康发展”即不能大涨大跌大波动,“稳”依然是第一目标。而维护住房消费者权益,或许指向的就是房企出问题后的保交房,不能因某个企业而引起大范围的群体利益受损。

二是,有中心城市开始“救市”。

先是8月份,长春出台政策鼓励人才和农民购房,给予满足条件的人才50元/㎡、农民80元/㎡的购房补贴。

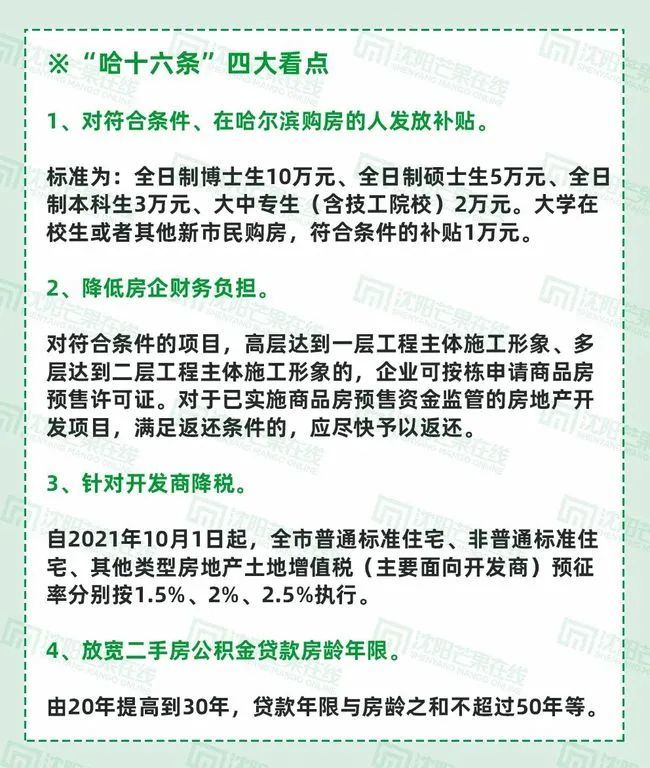

而哈尔滨的“救市”政策更为全面,从房企端到购房端均有涉及。

其中,最引人关注的就是购房补贴。购房补贴以货币形式一次性发放,发放标准按照全日制博士生10万元、全日制硕士生5万元、全日制本科生3万元、大中专生(含技工院校)2万元。

引人、托市、救房企,尺度颇大。

值得注意的是,直到现在这一政策并没有被叫停。

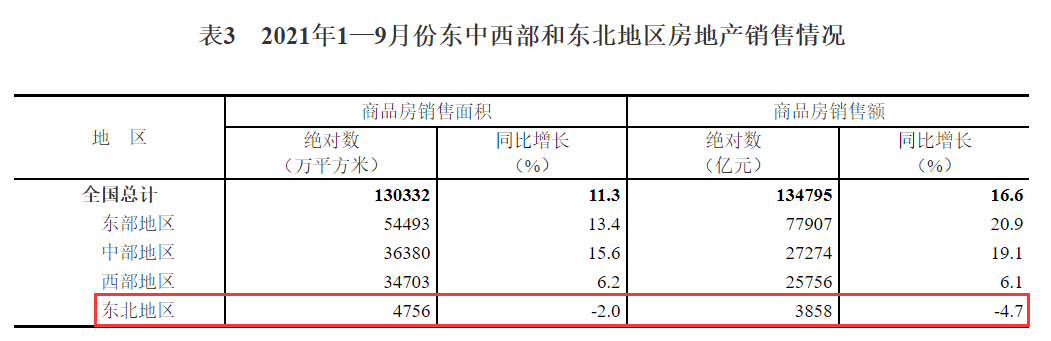

从三季度的整体销售数据来看,东北地区销售面积、销售额双双下跌。

加上人口流失的局面并未改观,东北城市出手托底,也就在情理之中了。

三是,10月15日的央行发布会,澄清了一些信息。

针对“三道红线”:

部分金融机构对于30家试点房企“三线四档”融资管理规则也存在一些误解,将要求“红档”企业有息负债余额不得新增,误解为银行不得新发放开发贷款,企业销售回款偿还贷款后,原本应该合理支持的新开工项目得不到贷款,也一定程度上造成了一些企业资金链紧绷。

针对X大风波:

X大集团总负债中,金融负债不到三分之一。债权人也比较分散,单个金融机构风险敞口不大。总体上看,其风险对金融行业的外溢性可控。

……金融部门将配合住房城乡建设部门和地方政府,做好项目复工的金融支持。

X大集团的问题在房地产行业是个别现象……房地产行业总体是健康的。

从措辞上能看出,针对当下房地产的多种现象,缓和了很多。

信号也再明显不过:“稳”字当头要求下,不能出现房地产行业硬着陆的问题。

似乎,楼市的至暗时刻,已然过去。

但你我都清楚,不能盲目乐观,楼市下行的趋势还没有停止,信心依然脆弱。

至于楼市的底在哪里?何时迎来新的曙光?

答案,只能交给时间。

庄主

庄主