1

近日,中国至美西海运价出现大幅回调。

与9月10日20586美元/ FEU(40英尺集装箱)高点相比,下跌近5000美元,跌幅达到22.25%。

甚至有货运公司表示,从宁波港、上海港发往美国西海岸的海运费3天跌去了3个月的涨幅!

这件事很重要,因为运价不是一个事件,今年运价的飙升背后牵连着一连串的事情,不能孤立的看待。

我们先复盘,运价以及它背后的完整链:

首先有个大背景,疫情打烂了境外大多数供应链,即使有些中小国勉强能够供应,也都无法保证成本和稳定性。

世界海量的订单转悠了一圈发现,只有率先控制住疫情,且任劳任怨的中国制造这个时候最皮实,愣是加班加点扛下这个锅。

我们总结一下,当前这个百年不遇的贸易活久见事件造成了两个千年奇葩:

第一:东亚到欧美港口的运费大飙升。

下图是2021年6月之前中国上海到欧洲鹿特丹和美国洛杉矶40尺集装箱的货运价格走势。

可以看到,中国往欧美的航线有多紧张,甚至有传言有些货轮跑一趟,基本就可以把半条船的成本给赚回来。

这种情况对于国内的航运业来讲,简直是千年难遇。

从上海往洛杉矶运个集装箱20000美元,一艘远洋大货轮一次可以运5000个标准集装箱,光运费都1亿美元。

中国的远洋船队超过一万艘,其中散货船和集装箱船占到70%,那么今年光中国航运业就有大几千亿的营收。

这样恐怖的运力,愣是被欧美的货运给挤兑出了运价超级大通胀。

今年集装箱的二道贩子们,赚钱赚的手抽筋。

这是东亚往外运货的运力出现严重挤兑的状况,合着全球几百年搭建的全球贸易网络,现在就剩中国供应链这根独苗在疫情中扛住了病毒的攻击。

印度阿三,干瞪眼,没辙。

2

第二:国内的电力网前三季度用爆了。

前三季度接订单的时候国内确实爽的不要不要的,但看一看电力的使用,基本都是全面超越历史峰值的。

工业订单都是靠电来转化的,欧美的订单不仅把中国的运价搞出了超级大通胀,对于国内的电力供应也造成了瞬间的挤兑。

另外别忘了,每个省今年都是有减碳目标的,工业生产都是要排碳的,这个额度有限,用一点少一点。

因为2030年碳达峰,2060年碳中和这个国际承诺的硬指标,必须保证每年都要如期完成才可以。

于是大家看到四季度开始,“限电限产”来了。

从欧美订单集中涌来到国内“双碳”约束,再到中国运价飙升,以及国内电力紧张和动力煤大幅飙升,这是一条完整的传递链条。

我们重新回到文章开头,当中国到欧美运价开始出现松动时,那么对于整个链条会有什么影响呢?

运价下跌,欧美订单从峰值往下掉,倒逼欧美采购商把订单转向印度东南亚等供应链,国内电力紧张缓解,上游煤炭能源的价格或许将失去持续上涨的动力,“双碳”目标也会完成。

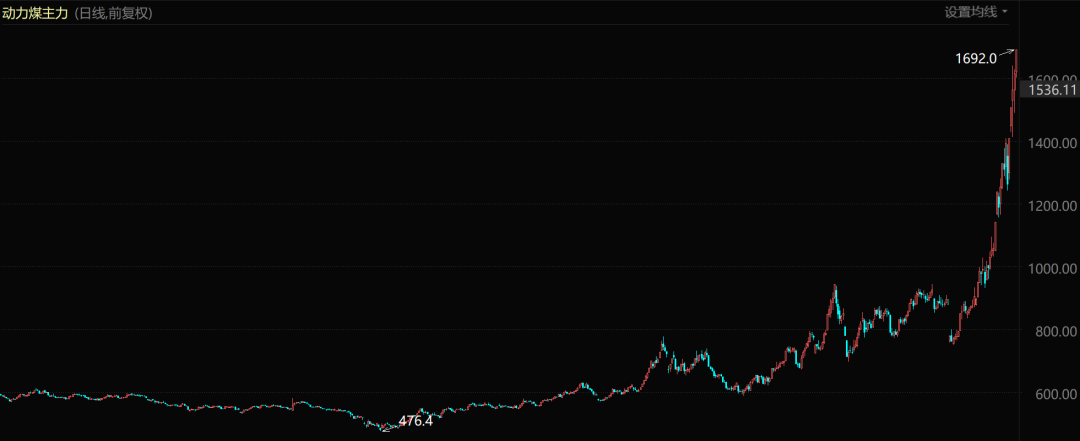

10月15日,国内动力煤价格再次封死涨停,价格达到1692元每吨。

没有最高,只有更高,星辰大海才是它的目标。

本周五夜间,动力煤主力期货价格又再次大涨冲破1750元/吨。

能源和粮食是一个逻辑,都是刚需。

因为对于能源的消耗,由俭入奢易,由奢入俭难。

只要有1%的缺口,市场那些炒家能涨出六亲不认的感觉,就像现在的动力煤期货价格一样。

目前不知道谁在凶猛干多,反正一般游资干不出这种危机民生的事情。寒冷的冬天要到了,这个冬天真的要“煤炭如金”吗?

毕竟70%的能源安全来源于煤电。

一群投机客真的要用千千万万老百姓受冻来赚民生的钱吗?

有人说长协煤才是民生,但长协煤的价格也不可能不受市场价格的干扰,这个冬天解决缺煤才是关键。

一边是高层保供政策接连不断,一边是动力煤炒作肆无忌惮。当资本有100%的利润预期,真是什么都干的出来。

几百年了,世界还是老样子。

3

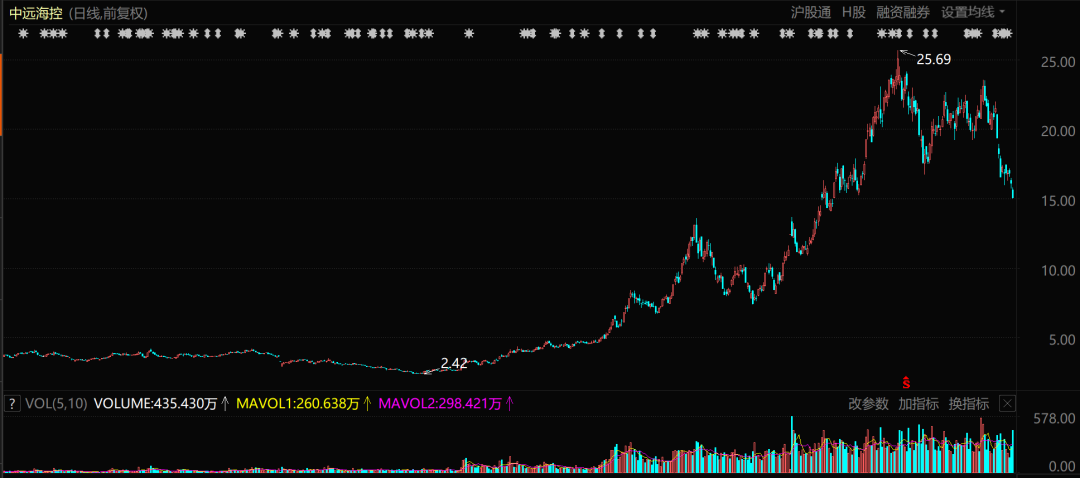

当运价开始崩盘,我们看到最大受益者中远海控的股价也开始崩盘,而且是放量下跌,短期依然没有止跌的迹象。

朋友们,预期已经变了。

如果还在欧美订单挤兑-中国运力涨价-国内电力紧张-能源煤炭价格飙升,以此依据来进行海运股的炒作和国内化石能源的炒作,注定是要吃大亏的。

现在要按照,欧美订单退潮,国内产业链用电减少,能源化石燃料重新回归来和重新梳理未来的投资逻辑。

市场永远是正确的。

煤疯子的炒作可能依然会持续,但这个逻辑正在逐步的完结,供应方面如火如荼的保供运动已经开始,要知道中国不是贫煤国,上半年上涨的同样凶猛的铁矿石,我们没有定价权现在都被干下去了30%。

更何况是动力煤呢?

这个阶段不要在刀口之上嗜血,容易割住嘴。

而且煤炭采选板块其实已经在走走预期了,前些天我们警示黑色的风险,煤炭板块创下历史新高之后,就出现了大幅的回撤。

板块回撤20%,很多个股至少在30%以上。

很清楚提示风险这个事情是出力不讨好的,属于挡了很多人做梦发财的路。但懂的人自然懂。

当菌爷在战场的一线看到风险的时候,真是做不到说假话。

虽然有时候会挡了一些朋友少吃一点鱼尾的骨头肉,但是能够让几个人避免被这种千年不遇的周期股套牢,也就知足了。

认知的边界,决定每个人财富的天花板。

一些苦口婆心的话,能救一个算一个吧。

庄主

庄主