1

最近发生了很多事情,需要大家聚一聚,好好唠唠。

尤其是在四季度这个特殊的节点。

直接撂观点:

当前全球正在如火如荼大干快上的“能源绿色革命”,大概率是本轮科技革命的开端。

大家想一下,还有能源的洗牌更具革命性吗?

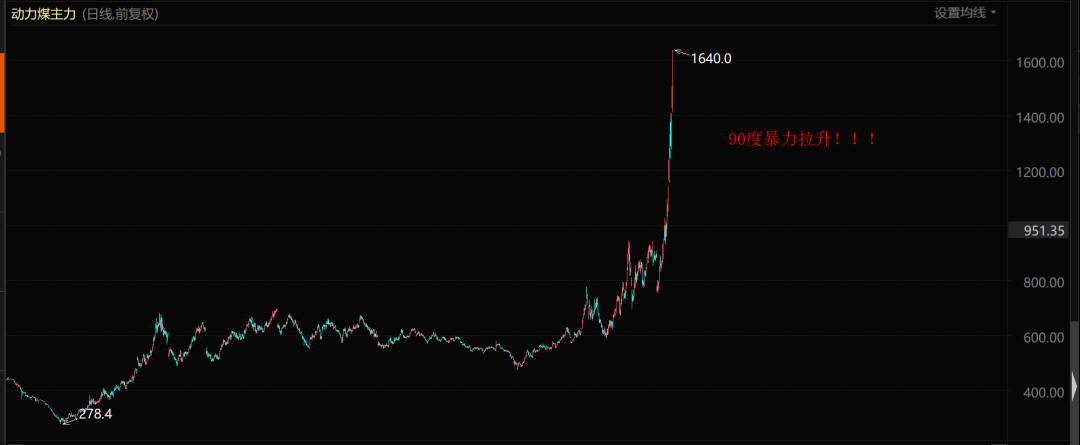

前天夜里,煤电的主要燃料动力煤主力期货合约直接干到了1640,记得前几年动力煤800多的时候,煤电厂几乎接近70%亏损发电,现在煤价翻了两倍还要多,意味着什么呢?

这已经不是成本利润倒挂了,而是明明白白的“出清”。

煤炭涨得为什么这么凶?

10.9直播我给大家画了一个模型。

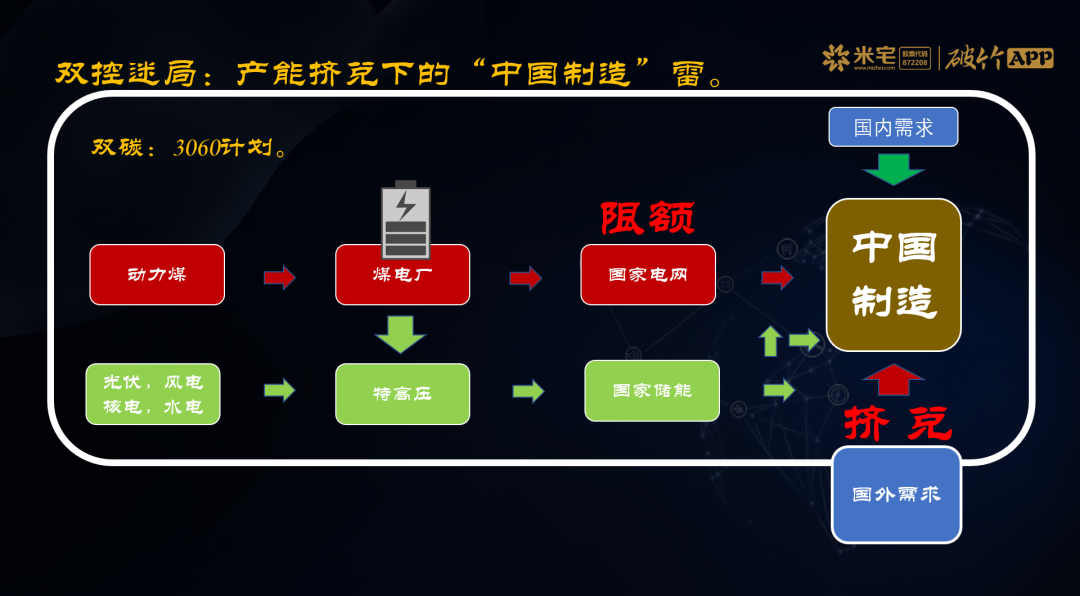

总结为“内外双挤兑潮”。

第一:疫情打烂了几乎境外大部分供应链,目前全球的供应链状况是“中国制造”一个肩膀扛起了海外大部分订单。

这是对国内能源供应的外部集中挤兑。

有人说:“东南亚如越南也可以干啊。”

那是不理解,东南亚的产业链基本是中国东南沿海供应链的衍生,甚至都是深圳东莞福建一些老板在东南亚布的厂子。

一些简单的制造也还行,但关键的部件还是很难离开中国境内。东南亚和中国之间的产业是一种共生关系,而非直接替代性竞争。

另外一路也是和去年不一样的点,就是今年绿色能源基建的快速推进,而绿色能源供应链如光伏里面的电解铝、玻璃、逆变器、线路、储能、电缆这些都还是靠煤电。

那么国内额度有限的能源供应就产生了第二重挤兑。

在这两轮能源挤兑中,国内因为“双碳”能源的供应尤其是煤电的潜力还是受限的,所以动力煤的价格不飙升都难。

更何况,还有山西的大雨扰动。

2

四季度复盘今年的一系列事件,大概有几个方面需要重视。

最近的一系列信号,也都在预示着接下来有一把可能比“双控”还要硬的刀,“绿电的镰刀”已经高高举起。

顺者昌,逆者亡。

今天先说四个观点。

观点一:

中国清零海外煤电投资,事情不简单。

市场上的观点大概都是错的。

这个政策转向,有点敏感,明面上几乎得罪了大多数后发追赶国,期望像中国这样靠着“低人权、低环保、压低汇率”的三低策略完成工业化积累,越来越不可能;中国很可能是传统高耗能的最后一个“逆袭故事”。

新一波世界产业链的制度规则,大家都在抢先发优势。

绿电的稳定供应达到对传统化石能源的替代,这背后的核心是“技术高地”。

现在是大家都在提供方案,最终谁的方案能够成为世界的方案,这件事本身就是一个天大的利益和红利。

就像移动互联网的基础设施一样,谷歌的安卓和苹果的IOS,看似是人畜无害的技术基础设施和解决方案,本质上则是虚拟世界的统治权。

请问谁在苹果系统上开发应用,能够避开30%的税呢?

除非你不用。

绿电也一样,同样是生产东西,你的绿电解决方案是5块的成本,我的绿电是3毛的成本,一把就决定了你的产能是无效产能。

成本和稳定供应就是制造业的生死线。

观点二:

避免产能过度挤兑,主动去产能杠杆。

能源电力的紧张来源于我们的能源供应网受到双挤兑,那么解决问题的方向也就是避免持续过度的挤兑,起码要阶段性缓解一下。

双控,就是避免过度挤兑,防止威胁民生。

观点三:

碳税,碳关税,碳排放权交易。

碳既然未来的额度是有限的,那么未来全球的新一轮工业化革命就是建立在“碳约束”前提下的洗牌。

生产一单位的GDP的耗碳量,就是所有国家工业化质量的KPI。

基本堵死了,前几十年靠着拼碳排放消耗资源堆起来的工业化之路。以国家为主体的新一轮大分化全面拉开。

观点四:

能源涨,电价不涨,电力充足,不可能三角。

现在的逻辑是,电力不充足,火电厂没有动力开足马力,政策也没有胆子放开电价涨它三五倍,5块钱一度电,一个月电费平均大几百,整个社会成本上升,最后国家电网和供电企业赔本,卖煤的大赚特赚。

又是一个既要又要还要的逻辑闭环。解决目前电力紧张的状况有且只有一条路径,等绿电网络稳定持续的发挥作用。

到时候,现在高位买入煤炭和电力股的朋友,恐怕再也见不到这轮历史的高点。这不是周期问题,熬时间没有用,这是结构性替代的问题。

所以前一段时间的“黑色,注意风险”,还是救了一批人。

庄主

庄主