新一波信贷宽松周期或正在到来!

1

信贷最紧绷的日子或已过去。

十一前夕,广州、佛山等部分城市房贷有放松迹象。最直接的体现是部分银行的房贷利率出现下调,光大银行首套房贷利率甚至下降40BP(0.4%)、部分银行的二套房贷利率最高的下调10BP(0.1%)。

要知道从今年初以来,房贷市场一直紧绷着:房贷额度紧张、房贷利率上涨、甚至二手房停贷的新闻轮番登场。

先是元旦期间,新一年的房贷额度被上一年积压的“已批未放”房贷消耗一空、造成年初购房的人就无房贷可用。到了四月初的清明节前后,新一轮的房贷紧现象张再次在市场出现。而过了五一,在监管要求严控房贷额度下、甚至出现了部分城市的二手房市场停贷现象。

之后就是我们看到的,房贷利率不断攀升、房贷放款越来越慢、房贷审批越来越严、审批到的房贷额度也有所下降。

随着部分城市房贷放松,资金最紧张的日子或已过去……而这跟最近的房贷监管变化有关。

9月24日,央行货币政策委员会召开三季度例会,首次提出“双维护”——维护房地产市场的健康发展、维护住房消费者的合法权益。

9月29日,央行、银保监会召开房地产金融座谈会,在提出“保持房地产金融政策连续稳定”的目标后,再提“两个维护”。

地产商融资“三道红线”、银行“房地产贷款集中度管理”、地产商“拿地支出不超销售额40%”……去年开启的一系列“限制资金流入楼市”的措施,已经造成部分房企、甚至是头部房企出现了资金链困局,楼市调控有“调控过度”的苗头。

而楼市的稳定,不仅关系到促进经济发展、还牵涉到房子会否烂尾/百姓能否入住的民生问题,所以对楼市调控适度放松也在情理之中。

其实不仅房贷如此,经营贷等其他贷款同样如此…审批变得宽松、放款速度加快、利率也在下调,这跟上半年的信贷景象出现了显著反差。

2

如何评价上半年的信贷市场?

监管部门忙着审查经营贷、银行忙着善后经营贷、借款人忙着应对经营贷…一定程度上,银行都没怎么做贷款。

为应对疫情冲击,2020年的信贷极度宽松、出现了一大波经营贷红利。

本来想做消费贷的、想做抵押贷的、想做按揭房贷的,纷纷经过包装美化一转身变成了低息、高额、长期的经营贷——贷款时长最长达20年、额度能突破100万消费贷的限制、利率甚至低至3.85%。

因为审批极度宽松,许多人轻易的获得了经营贷…用经营贷资金去异地城市买房、用经营贷资金置换房产、用经营贷资金购买多套房产。深圳、合肥、成都等房价涨幅较大的城市,其背后都是经营贷在助力推动。

打击经营贷资金流入楼市是从深圳开始的,在春节前深圳发布二手房指导价时达到高潮、在4月初的深圳炒房团“深房理”被调查作为收尾标志。

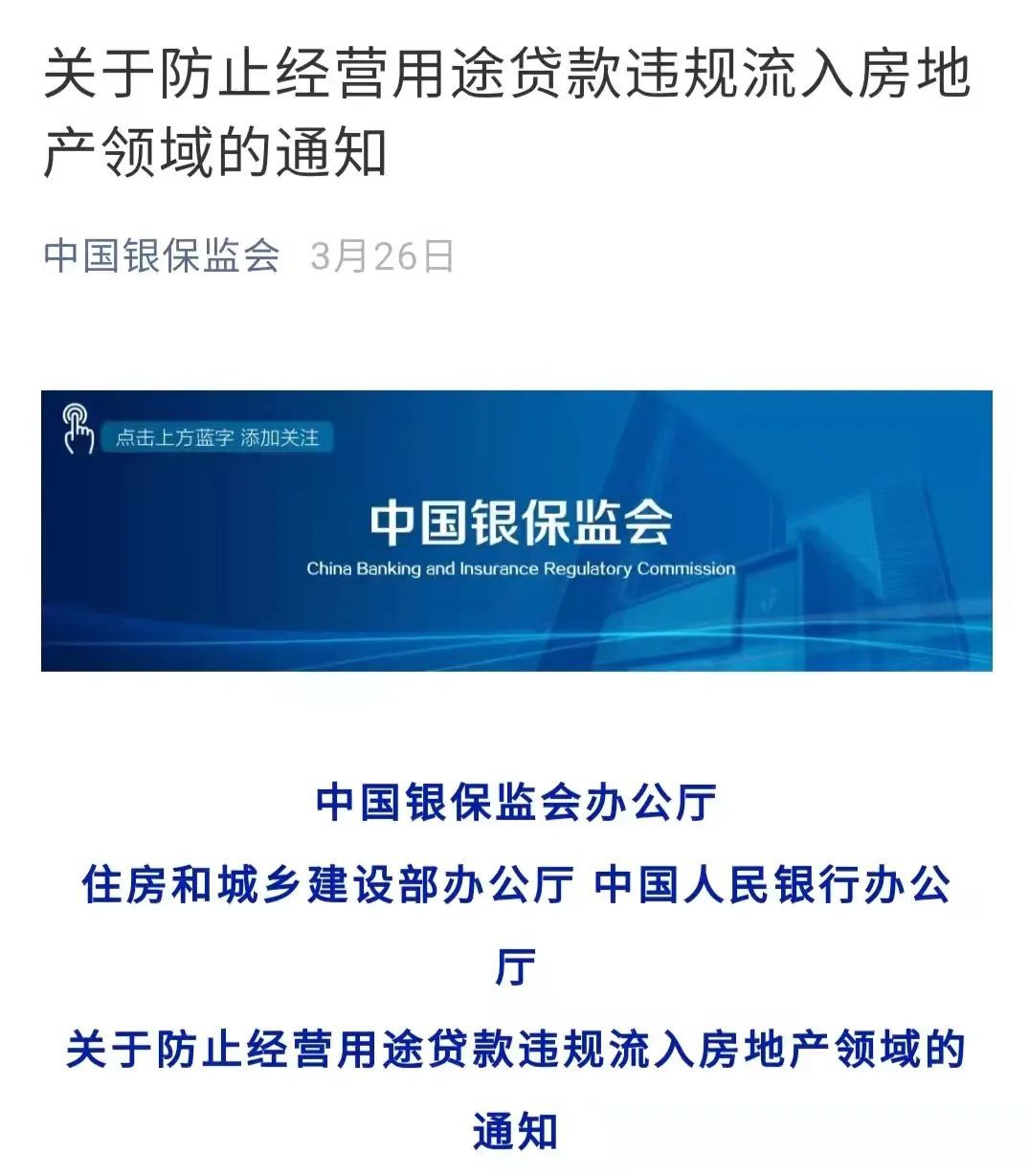

而在期间的3月份,银保监会等三部门还联合发布了《关于防止经营用途贷款违规流入房地产领域的通知》。

根据《通知》要求,各地银保监局等部门要联合开展经营贷违规流入房地产的专项排查,截至时间是5月31日。

也就是说,从6月份起、各银行才开始陆续正式进入放贷状态…而转变状态还要有一个适应过程。

信贷宽松的信号从9月1日召开的国常会上已显现出来。

会议指出,为加大帮扶政策力度,今年再新增3000亿元的支小再贷款额度,支持地方法人银行向小微企业和个体工商户发放贷款。通俗的话就是央妈给各商业银行发钱、商行拿到钱后再给小微企业/个体户发放贷款…且要在年底前发放完毕。

今年的信贷市场可简单这样描述:整个上半年、所有贷款都紧张,6月份后、经营贷开始慢慢放松,9月份后、房贷终于出现了放松的迹象。

新一轮的信贷宽松窗口期正在到来。

3

这些年关于信贷调控的显著特点是,信贷周期越来越短、上下波动越来越平滑、定向调控/精准滴灌拿捏的越来越准……普通人几乎感受不到信贷的起伏变化。

周期变短是因为技术进步让信息传递变快,国家的政策、监管的法规一经发布几乎在一分钟内就传遍全国,随后的专家解读又极快的传递出来…再之后就是人们的迅速行动,整个周期加速变短。

波动变平滑、能定向精准调控,也是因为金融科技、大数据抓取/分析能力的提高,各行业、各企业、每个人的经济行为和数据很容易被系统技术抓取到,再之后反馈至监管部门,随后就有了相应的政策应对和调整措施。

之前的那种信贷长周期、波动很剧烈、大水漫灌式的信贷现象将很难再出现,我们必须适应这种变化…在时间窗口期短、波动小、红利微的情况下,逮住机会。

目前出现的信贷微宽松窗口期有什么用呢?

对于要买卖二手房的人来说,要把握住这次机会,因为二手房按揭贷的放款速度会变快,这样卖房的人能尽快拿到房款,买房的人能尽快办下来房贷从而能尽快的住进新房、或许房贷利率还更低。

对于买新房的人来说,也可趁着这轮信贷宽松期拿到更低利率的房贷…最好在信贷宽松的中后期办理房贷、因为那时的利率更低。放款速度的快慢不用考虑、新房按揭贷放款越慢越好…因为可以晚还房贷、减轻当期还款压力。

对于想做其他贷款、如想做经营贷/消费贷的人来说,也要尽量把握住信贷宽松的窗口期…不仅审批更宽松、利率更低、同时也能更快的拿到贷款。若错过这个窗口期、只能等下一次了,而下一次何时到来还不确定。

既然出现了信贷宽松窗口期,是不是楼市又要火了、股市又要涨了呢?

如果有人这样认为、那绝对是自己想多了。

前面也说了,现在的信贷跟之前很不一样…短周期、缓平滑、精准定向,且金融科技让监管层的政策调控变得很容易,一旦发现资产泡沫的苗头、信贷紧缩的措施随即就来。结果就是泡沫才起来马上就破灭、很容易站岗接盘。

应对信贷新情况的变化,我们能做的就是提前筹划准备,静静的等周期来…一旦到来、在第一时间捕捉住,毕竟谁逮住就是谁的。

再次提个醒,请不要错过这波信贷宽松的窗口期。

庄主

庄主