1

悲观者正确,乐观者成功。

其中的本质差别,就在于是否愿意用更加长远的眼光去看待。

观点很明确,股指的机会已经具备了暗暗的“政治保险”,当你几年之后再看,屁股稳的大概率又一次干赢了来回折腾的。

做时间的朋友,没有捷径。

1

最近有很多粉丝留言,说从2月中旬到现在,自己的股票都不敢看了,跌的惨不忍睹,是不是要崩盘了?

从盘面上看,跌的确实很凶。

上证50在跌,沪深300也在跌,市场持续追捧的国家大战略新基建各条赛道都跌的惨不忍睹。

这是事实,也是市场上很多人悲观的依据。

悲观是多么的正确。

这个时候市场上各种声音似乎也都在告诉你,“赶紧跑,2021危险”!“美股要崩了,A股也会被带崩!”……

你再看看日线,确实是大阴线棒子,时刻都有锤爆全场的苗头。

但当你稍微看看年线,似乎一切又很平静,连拉两年大阳线的A股,2021年趁着流动性转向稳一稳,也都在情理之中。

房地产还有3年一个小周期,资本市场阶段性歇歇脚不正常吗?

另外当我们把目光放在中国A股的全局来看时,目前的位置,从2019年1月4日2440点开启的慢牛,也不过才涨了1000点;距离2020年3月份“疫情千股跌停”“美股多次熔断”的低点2650点也不过才涨了800点左右。

2021年需要阶段性稳一稳,用宽幅震荡逐步消化经济复苏缓慢和流动性阶段性转向的困局,对于长远慢牛走的更加稳健,其实是一件好事。

作为全村的希望,科创板2019年6月13日开板也就不到两年的时间,大国资本市场连一个能打的国际级选手都还没孵化出来。

这个时候有人跑过来说,中国资本市场“药丸”!

要信吗?

未来10年,慢牛曲折向上,考验不会缺席,时间的玫瑰也会香气迷人。

每一个明白人,都应该有自己的答案。

就像易主席前几天的那番话,说给内资也是说给外资:“市场波动很正常,我认为,只要没有过度杠杆,就不会出大事。另外国内部分经济学者关注外部因素远远超过了国内因素。”

2

为什么调整?

有人说,货币转向了,要紧缩了。

你看你上一篇文章也都说了,大通胀要来了,你再看看美联储十年期国债利率都突破 1.7%了!

吓的,肝儿颤啊。

美股从2008年6000多点都涨了10年了,道琼斯都33000点了。

美国国债利率飙升就是刺穿全球泡沫的那根铁杵大棒。

快崩了。

但,利率上涨=崩盘?

暂且按下不表。

我们复盘里根供给侧改革之后,美股曾出现的一波10年科技慢牛大行情,期间美国涌现出了一大批互联网科技巨头,看看利率上升到底是不是长期慢牛的“灭霸”。

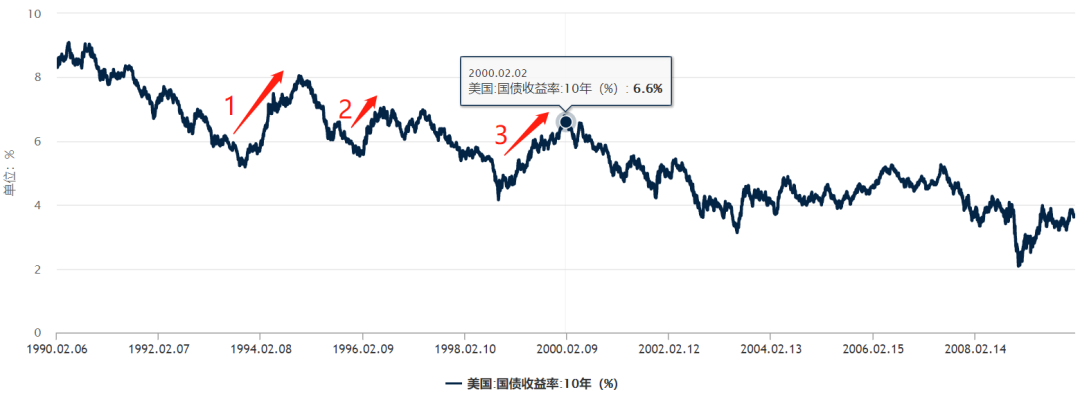

美国纳斯达克指数从1991年8月份的400多点一直涨到了2000年3月10日的5132点,上涨幅度超过10倍!

这一波行情对于美国来讲,是当之无愧的科技创新驱动下的利润慢牛,跟2008-2021年这13年的泡沫水牛相比拥有着本质的区别。

在这期间我们看美国10年期国债利率,共出现了三次大的加息周期,分别是1993年9月-1994年11月;1996年1月-1997年4月和1998年8月-2000年1月。

对比纳斯达克指数的反应,短期内确实有回调,但从长趋势来看每一次下跌都是上车的好机会,因为随后又不断走出新高。

这才是中国资本市场未来的现实样板。

利率走高确实对短线客很不友好,但对于长趋势成长价值投资者而言,中国龙头消费和硬核科技的成长速度终究会抹去利率的扰动。

3

进一步降维俯瞰,在19911-2000年纳斯达克慢牛中,地球人都知道的微软就是其中主角之一。

Windows操作系统和1989年推出的Office办公软件,刚刚展露头角。截止2000年慢牛结束,微软操作系统占有率已经超过90%。

也就是,纳斯达克十年慢牛的开始和结束,都源于美国龙头科技企业的成长周期,中国的10年慢牛也会遵循这样一个规律。

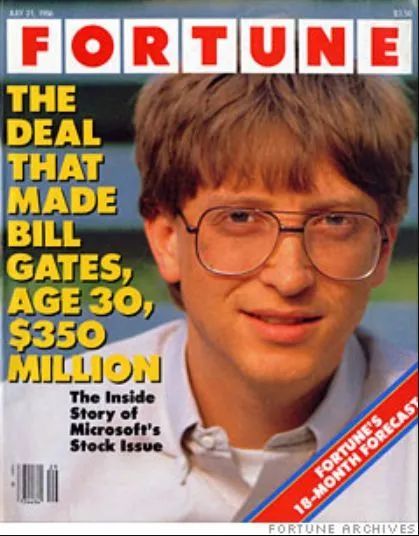

1990年,微软正式IPO,以每股21美元上市,当天收盘价就高达28美元,盖茨一举筹得了超过6000万美元的资金。

《财富》杂志对于微软上市的封面报道

随后的1995年,盖茨进一步成为全球首富,财富总额达129亿美元,他在全球首富这个位置上一坐就是12年。当年微软的总营收为59亿美元,拥有接近两万名员工。

复盘微软从上市到2000年10年的利润表现,几乎每年都是以两位数甚至三位数的成长。这也解释了,在此期间美国10年期国债利率虽然有三轮加息,但科技股的快速成长最终都给予估值坚实的支撑。

这就相当于,利率加息了2%,融资成本增加了2%,但企业的营收和利润却增长了50%甚至100%,加息周期的利空也就逐步消化了。

回顾这段历史,从里根供给侧改革奠定基础到克林顿上马新一代互联网革命,再到货币政策不搞大水漫灌,减税降费,鼓励创新等一系列科创突围的政策支持,不仅让美国成为了信息技术革命的主导国,也支持纳斯达克指数走出了10年10倍的超级慢牛。

对比当前中国资本市场的现实,大国崛起,我们又站在了历史的新进程中。

从“十四五规划”的报告中,我们看到第五次科技浪潮正在酝酿,我们相对谨慎的货币政策,大规模减税降费,举国鼓励科技创新突围,正在让中国酝酿一场10年的资本市场慢牛行情。

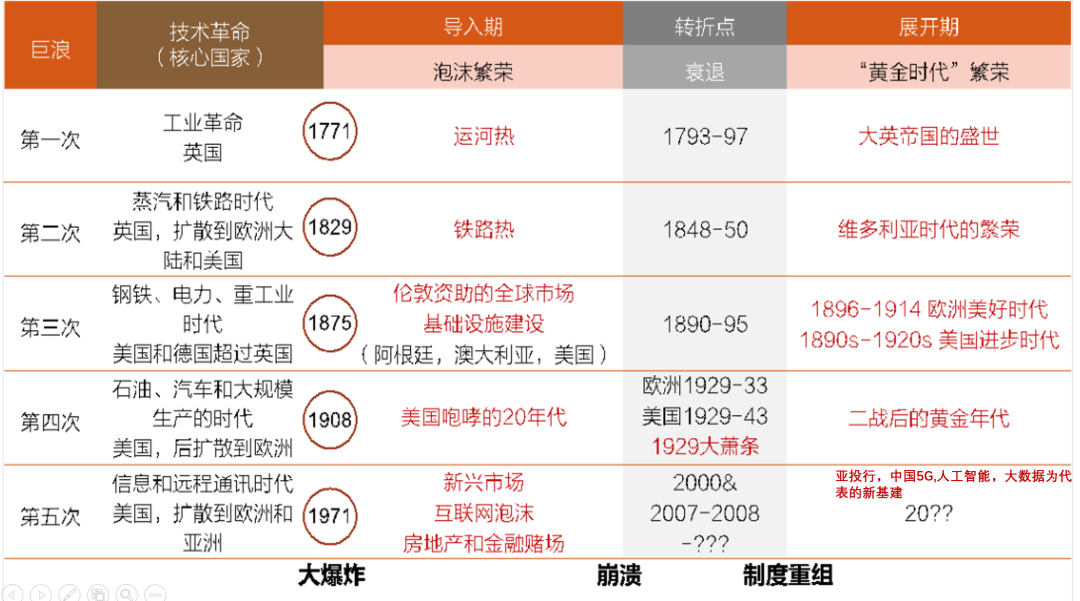

如上图是基石资本划分的五次科技巨浪,第一次成就了日不落英国,第二次还是以英国为中心,第三次电气化时代开始以德国和美国为中心,第四次主要以美国中心,第五次信息技术发起于美国,兴盛于中国,这也让中国在新一代通讯技术领域凭借规模优势有了赶超的可能性。

技术的扩散是大国兴衰的密码,老的帝国在技术扩散获益的同时,也在训导和激励着新的大国崛起。

4

在研究技术革命和金融泡沫的关系时,发现金融泡沫是技术革命不可缺少的一部分,并且对于技术革命推广意义重大。

例如,最典型的基础设施建设,泡沫为基础设施建设吸引了足够的资金,为基于这些基础设施的创新铺平了道路,所以泡沫过后才能迎来全面的大繁荣。

英国当年的大铁路建设,不仅让国内效率的快速提高,也让英国的铁路设计建设能力成为全球的标准。

美国信息高速公路的建设,不仅让美国全民普及了互联网也让美国孵化出了至今还在影响全球的互联网巨头.

而2021年中国正在如火如荼大搞的新基建(5G,城际轨交,新能源,人工智能,特高压,大数据,云计算等等),未来会孵化出什么超级巨头呢?

每一次技术革命都是新产品、新行业和新基础设施的爆炸性发展,它意味着一种新的“经济-技术范式”取代了旧的“经济-技术范式”。

比如工业革命时代确立了工业生产、机械化等范式,信息技术革命则确立了信息密集型经济、知识经济、全球化等范式,而当火车产生,马车就淘汰了,当纺织厂建立起来,土布就淘汰了,而未来中国“智能化,信息化,生态化”的工业体系建立时,超大规模化和精细化的产业“护城河”势必将成为解决“人口老龄化问题”和进击发达国家的基础。

这是整个国家工业系统的进化,也是一次国家能力的激变。中国正在举国把握的百年未有之大变局里,规律不会变。

5

观点很明确:从美国开始认认真真的搞产业回归时,中美关系就已经发生了颠覆性的变化,可以说是到了尼克松访华之后的最低谷,中美由合作转变为对抗,科技封锁也必将愈演愈烈。

“斗”是主流,“和”是特殊情况。

产业是我们的“命根子”。

新时代,面对中美竞争,中国做出了响应,其中最重要的对策就是资本市场的变革,也就是推出科创板。

很多人到目前还不理解这是什么情况。

科创板的推出,会为中国带来巨大的科技基础设施投资狂潮。

就像美国当年的信息高速公路计划对于谷歌微软的意义一样,新一轮中国新基建的投资狂潮将会成为新世界巨头孵化的温床。

没有世界最强的4G,我们不可能收获移动互联网时代的应用红利,阿里巴巴腾讯京东拼多多美团都不可能出现。

同样的,没有当下以及未来一段时间的新基建投入,新的商业模式也就不可能首先在中国率先出现,并成长壮大。

中美之间的博弈终究还是科创投入能力的较量,当年美日贸易战,除了广场协定的原因之外,美国90年代强大的纳斯达克资本市场也为美国企业在海外的竞争输送了充足的弹药。

举个例子来讲,对于那些现在没有利润,未来却前景广阔的科创企业,如何给予它们估值和定价?90年代美日竞争的时候,纳斯达克的包容性,让美国当时还很弱小的新兴独角兽获得了融资和发展的加速器。

国家之间的竞争最终还是企业和人才的竞争,而资本市场就是一个国家给予各种科创企业和人才技术的最大“粮草”支持。

这也是中国科创板火速开市的根本原因,自打出生第一天起,就是为硬核科技融资服务的,所以蚂蚁金服上不了就是必然的,本质上就是一个小贷公司跟国家的硬核科技本身就不沾边。

6

试想一下,假设我们没有科创板,你是一个马斯克级别的企业家,创立了一个特斯拉那样的企业,你会发现,至少成立17年内,你的企业都是不可能上市的。

那对你来说,与其搞硬科技17年在破产边缘挣扎,为什么不去搞房地产呢?

如果你是投资人,有钱为什么不去搞房地产呢?如果你是顶尖人才,有能力为什么不去搞房地产呢?

事实上,我们过去二十年,很多科技企业就是搞房地产去了。

今天的大势我们都已经看的很明白,聪明人的钱一定会选择投向硬科技,投向医疗健康,投向大消费,投向这些代表中国未来方向的产业和企业。没那么聪明的人晚一点看到聪明人赚了钱,也会加入这个行列。

优质资产终究是有限的,所以泡沫不可避免。

让市场去投票,让市场去选择,在这个过程中一定会有泡沫,但参天大树往往是从大火的灰烬中生长起来的。

所以,中美对抗、科技封锁、举国体制的背景下,我们将迎来中国史上最大的科技泡沫。

泡沫者,大国崛起的工具也。

庄主

庄主