1

开宗明义亮观点:

信贷政策并非转向紧缩,而是回归正常化,相比去年放水救市下的普遍信贷红利,今年的信贷红利少了、但存在结构性机会。

我们要做的,是根据这一新变化、及时调整自己的应对策略。

1

3月2日,在国新办新闻发布会上,银保监会主席就2021年的信贷政策有如下一段论述:

肯定有很多政策还会延续下去的,让利比较多的是贷款利率,因为今年整个市场利率在回升,我估计我们贷款的利率也会有回升……可能会有所调整,但是总的来说,利率还是比较低的。

用人话解读其实就两点:一是贷款利率整体还是偏低,当然是相对过去正常的年份;二是贷款利率会有些提高,这是相对2020年来说的。

在去年初疫情期间,我做过多次直播、也在破竹APP上的课程(感兴趣的朋友,可以扫描文末海报上的二维码)里多次提醒大家,要把握住印钞放水下的信贷红利,听了我建议的朋友相信现在已正偷着乐…没办法,任何机会都是有窗口期的,错过了这一趟、只能等下一班。

去年的信贷红利从10月份开始就有所收紧…利率没怎么涨,只是审批变严。

可到了年底,利率已有所上浮。过了元旦,广东/京沪等地开始严控、并审查违规信贷进入楼市。春节之后,更多的省市要求银行审慎放贷、杜绝信贷流入楼市,与此同时,贷款利率同步上涨。

去年,支持中小企业的经营贷利率普遍在4%左右,最低能达3%出头,甚至出现年息3.85%、最长二十年贷款时长的信贷产品…比首套房贷利率居然会低近2%。

现在经营贷的利率普遍在5%左右,比去年最低点有至少1个点的涨幅。

买房贷款的朋友,估计感触更深些:去年底的房贷利率,几乎是本轮楼市周期的最低点。可过了春节,不仅房贷难批,若按照老的基准利率计算、也多上浮3%-5%…比如本来上浮15%的,现在却上浮了18%、甚至20%。

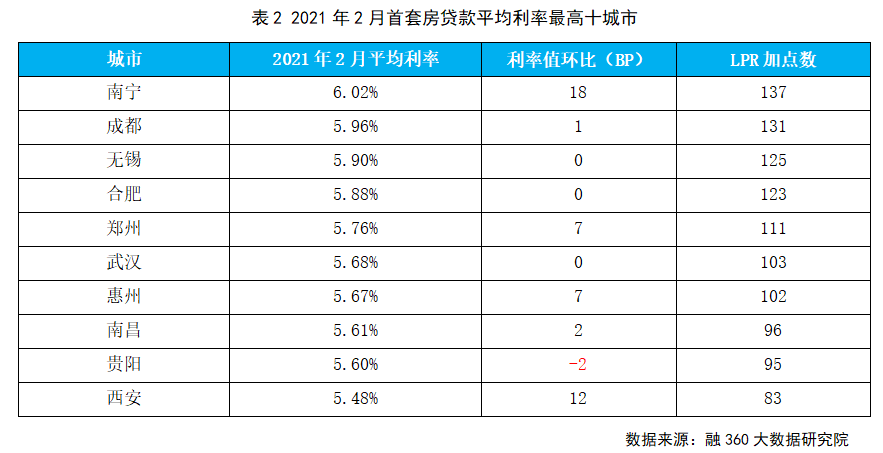

上图是2月份首套房贷款利率最高的十大城市相关情况。

由图可知,这十大城市2月份的首套房贷利率,普遍比1月有所上涨,最高的涨18个基点、即0.18%,只有一个城市利率跌了、也只有2个基点——0.02%。

银保监会主席的“我估计我们贷款的利率也会有回升”,其实已经发生。

经营贷、房贷…涨声一片,似乎回到了信贷紧缩的年代。更多人或许会懊悔:这信贷的红利,还没捕捉到呢、就这样又走了。

2

有些人会疑惑,西方国家、尤其是美国还在使劲的印钞撒钱,新总统拜登一上任又推出了1.9万亿美元的经济救济计划,中国这么快的就进入信贷紧缩周期了么?

这个问题,我在之前的文章《全球印钞停不下来,中国何以成了最强逆行者?》里说过,作为全球第二大经济体的中国、越来越是自变量,各项政策、尤其是货币政策将根据本国的情况自行决策,而不是根据别国的政策来制定自己的政策……所以就出现了中外货币政策背道而驰的现状。

印钞放水、信贷刺激的目的是什么?保经济、保就业。

可当这些目的达到一定成效时,宽松的货币政策就会退场、因为它的负面冲击太大了。

2020年中国经济出现了V型反转,进出口总额在连续11年保持世界第一的同时、又再创新高,并且成为世界上唯一经济正增长的主要经济体。

疫情得到控制、经济全面恢复、生产生活日趋正常……在这样好的趋势下,宽松货币的负面影响逐步显现。

其中的一个就是资产泡沫、尤其是楼市泡沫。

去年,包括深圳、东莞、上海、杭州等城市的房价都有一波约20%以上的涨幅,而它的背后就是信贷宽松、尤其是经营贷的助力。

去年在疫情冲击下,为了支持中小微企业复工复产、生存下来,政府推出了利息极低、审批极为宽松的经营贷,并且以“政治考核”要求各银行尽快发放。

结果就是很多人钻了政策空子,以极轻松的方式,获得了大额、低息、且时间较长的经营性贷款。要知道这些贷款利息比首套按揭房贷还低、里面存在巨大的套利机会。

去年部分城市房价上涨的最重要原因之一…就是信贷宽松下经营贷资金的流入推动。

但是要纠正的是,利率上涨并不是信贷紧缩…准确的说法是信贷政策回归正常化。

利率影响的是资金的成本,而央行的逆回/MLF/SLF等操作及存准率的变动才影响货币的多少、这才是信贷的松紧,当然利率会影响人们贷款的意愿、进而影响市场中钱的多少。

信贷不会像2020年那样宽松,利息微幅上涨、政策回归正常……在这样的原则下,我们该如何调整自己的应对策略呢?

3

前文已经说了,现在并不是信贷紧缩、而是回归正常化,又因为要防控金融系统性风险,所以房价下跌、甚至大跌的可能性几乎为零。

在政策“不急转弯”的指引下,货币政策回归正常是一个缓慢、渐变、感觉不明显的过程,所以会存在一些窗口期。那我们该如何应对呢?

房贷成本上升、按揭房贷应抓紧办理。

大家要知道,现在的贷款利率是LPR加减点、以前是贷款基准利率上下浮动,现在的利率上涨是加的点数更多、而LPR数值则基本保持不变。

所以对已经办理过房贷的存量房奴们来说,房贷成本没有变化,变化的是新批的房贷客户…因为加点多了。

去年底银保监会出了一个房地产贷款集中度管理制度,翻译成白话就是银行的按揭房贷额度有个上限,在房贷额度不足时、势必引发利率抬升,再往后可能就不是利率上调的问题,而是贷款审批更严、额度批复更低、且很可能贷不到钱的问题。

如果房贷利率高也没有办法,只能先把房贷批下来、等以后信贷宽松时再想办法置换成低息贷款。

消费贷的红利会出现。

银行是企业、追求盈利,而其盈利来源主要是存贷息差…所以银行天然有多放贷的冲动。在房地产贷款受限后(部分银行的房地产贷款占比能超50%),银行只能寻找其他的放贷领域,而这个领域大概率是消费贷。

现在政府要扩大内需、要做大国内市场、要支持实体经济,而消费贷正好帮得上。通过借贷提前消费,扩大了内需、做大了市场、同时也支持了实体经济…生产的目的就是为了消费,而消费又促进、拉动了生产。

所以有特定目的的消费,如装修贷、车贷、家电等大件商品消费贷、以及信用卡分期等会存在信贷的红利…说白了就是利息较低。

那多低的利息才是低呢?有些朋友在2020年的信贷红利中,就因为想等到最低的利息、最终却错过了信贷的红利。

我认为月费率0.3%以下、年真实利息6%以下就可以果断出手。现在有些信用卡分期五折优惠、月费率0.35%,部分银行装修贷月费率0.25%…不用犹豫、可以果断办理。

经营贷红利仍在,要求更严、只属于真实经营的实体。

2020年经营贷审批宽松,出现了很多漏洞。经过一年的实践,银行及监管层的监管手段、侦查方法也在逐渐完善,去年那种凭借一张新办营业执照就能批下经营贷的机会几乎不会再有了。

但是一些有实体、有经营、有资金流水、且之前没有做过贷款的真实经营中小微企业,仍能办理低息的经营贷,满足这个要求的朋友可以重点关注下。

“不急转弯”指引下,信贷政策缓慢回归正常,期间还会存在一定的窗口期,请尽力把握住、不要再错过。

庄主

庄主