1

1

限制地产企业负债规模的“紧箍咒”——融资的三道红线开始发威,第一个上规模的房企正在倒下。

1月29日,债权人收到华夏幸福的一份邀请函。其中提到“为稳妥处置我司流动性风险,有效保护各类金融债权…………现邀请贵单位参加本次会议……”。

翻译成人话就是:我公司账上的钱不多了,到期债务无法偿还,请你们这些债权人过来商量一下,债务么…该缓的缓、该减的减、该免的免,否则我躺死了、你们的债务就没了,两败俱伤。

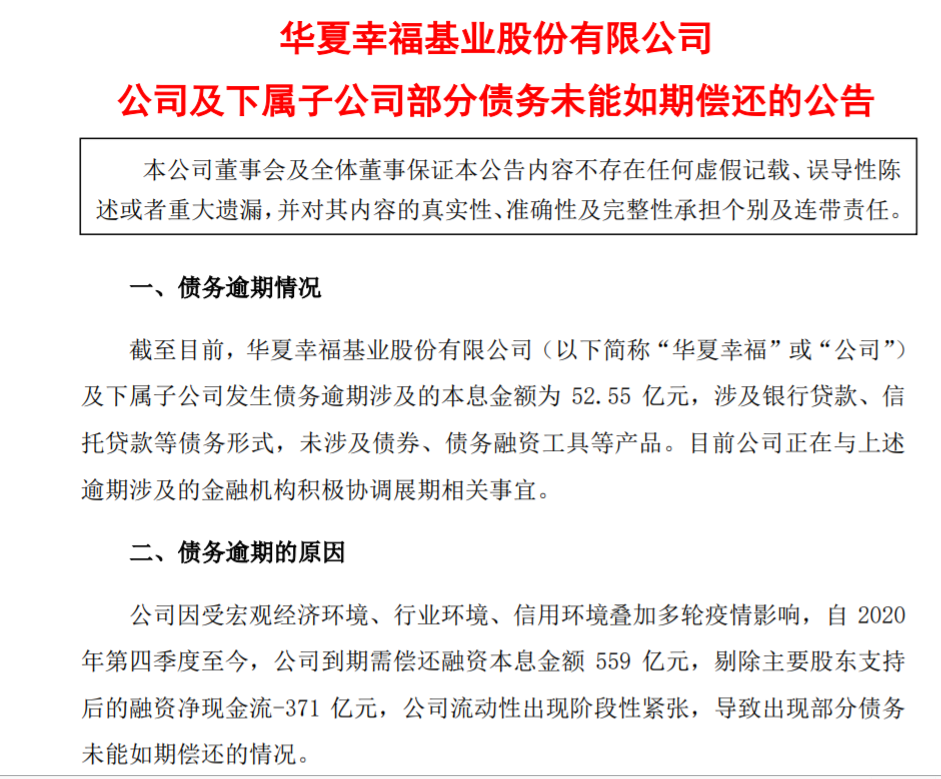

2月1日晚,华夏幸福发布公告,宣布52亿到期债务逾期。最新的消息是,公司与债务人正在谈判展期事宜,自2月3日起暂停所有债务的偿付。

华夏幸福75%的储备土地在三四五线城市…主要是环一二线大城市的小城市,其中52%的土地储备在环京的河北省,而这些城市是本轮楼市调控受伤的重灾区。

其中以环京楼市最甚,霸州的一个孔雀城项目在最火热的2017年时一平能卖18500元、而现在只能卖8500元,其惨淡程度可想而知。

债务重组虽不至于破产倒闭,但其原有大股东或实际控制人减少所持股份、甚至彻底出局则是大概率事件。曾经的千亿房企落入如此地步,难免让人唏嘘。

华夏幸福的衰落是一系列楼市、金融、货币等综合因素共振的结果:限购限贷让很多人买不了房,海量的资金又只去追逐一二线城市的核心房产、三四线城市的房产正被抛弃…还有更重要的一点——限制资金流入房地产,包括银行开发贷、信托融资、委托贷款、个人按揭贷款等等。

钱是楼市的命根,管住钱就管住了一切。

2

2020年,在新冠疫情冲击下,世界各国的央妈们开足马力、海量印钱,这当然也少不了中国的央妈。

抗疫专项贷款3000亿、复工复产贷款5000亿、普惠性再贷款1万亿…要知道这都是基础货币,若加上信贷乘数后、将释放10万亿左右的货币量。

即使这样放水,在年中时又创设了两个货币工具,累积为各类企业延期本息6.2万亿、累积发放普惠性贷款3.4万亿。

2020年大家最切身的感受就是,贷款审批宽松、放款速度快、更重要的是利息低。

大水冲击下,就是我们看到的资产泡沫现象:股市连创新高、股票基金收益翻倍、深圳/东莞/上海等一二线城市房价疯涨……

不好意思,鼓就要停了、水就要闸了…过度宽松的货币政策、将回归正常化。

央行开始回笼资金,流动性泛滥行将停止,市场中的钱慢慢得紧张起来。其中的表现就是隔夜拆借利率上升、逆回购利率上升。

再微观到我们普通人的感受,则是贷款审批困难、贷款利率上升。

有人会说房贷审批难,是因为去年底出台的《金融机构房地产贷款集中度管理制度》所限…不让银行放过多的钱给个人买房,可政府鼓励支持的经营贷利率也在上涨啊。

除了一年期贷款没怎么涨外,3年期、5年、甚至20年期的中长期经营贷,相比最低点都有0.1%至1%之间的不同涨幅。

钱确实紧了、贷款确实更难了,流动性拐点已经出现。

但这次,跟以往有些不一样。

3

这次信贷紧缩的特点是,缓、慢、悄无声息、润物细无声、悄悄的做忌讳张目的说。

这种操作策略因为一次会议。

去年12月召开的中央经济会议,在政策操作中提到要“精准有效、不急转弯”,具体到央行的货币政策上,则是“稳字当头,不急转弯,灵活把握货币政策的力度、节奏和重点”,于是就出现了前面说的本次信贷的特点。

经济恢复需要宽松的货币政策,宽松的货币政策却造就了结构性的股市/楼市泡沫。既要保经济,又要抑泡沫…左右为难的央妈也真是操碎了心。

想信贷紧缩、又不能让大家有信贷紧缩的心理预期,于是就出现了、市场上稍有信贷紧缩的风吹草动,央妈就赶紧出来辟谣。

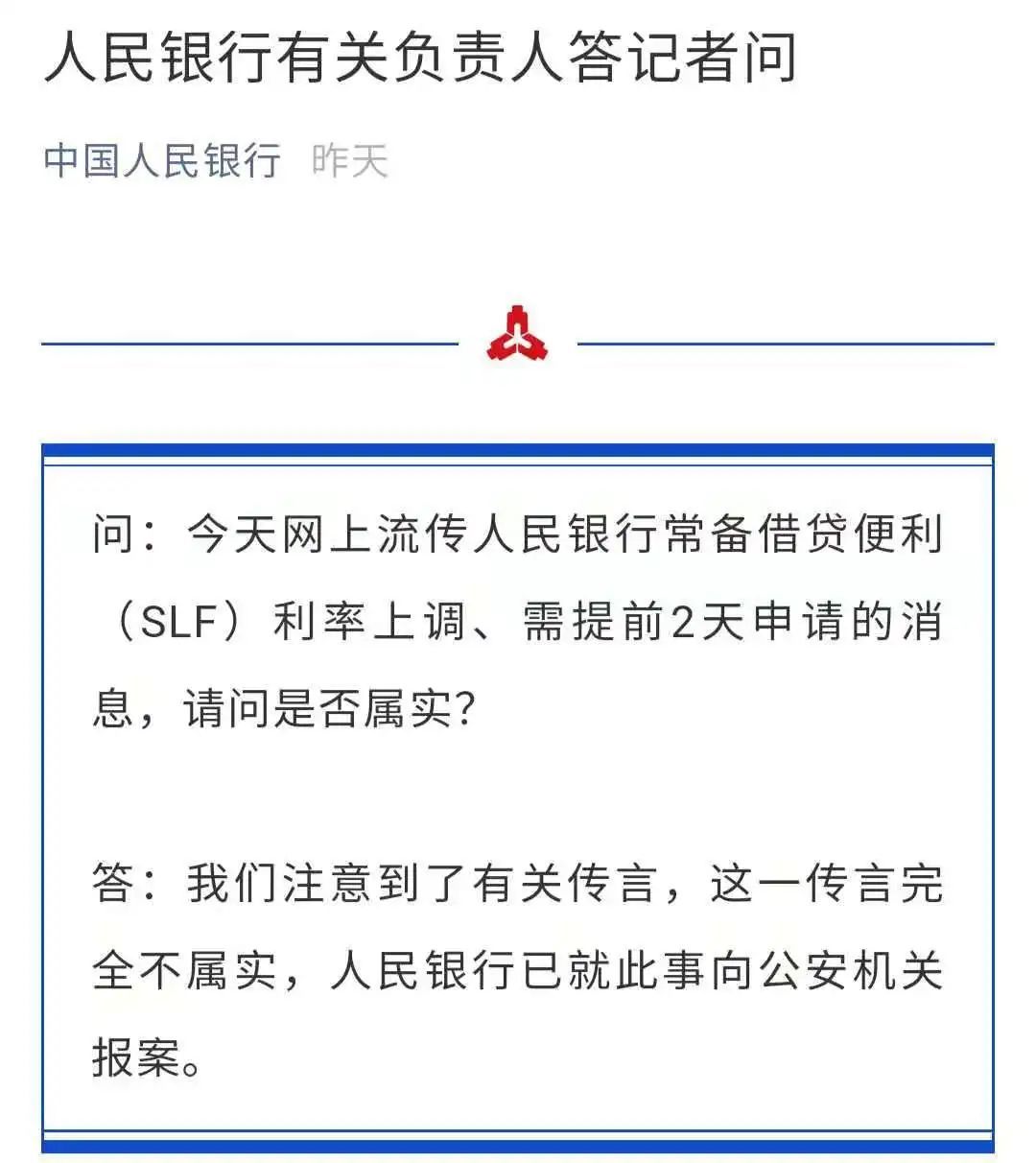

1月29日,网上流传SLF利率将上调、且需提前2天申请,央行立马出来辟谣:传言不属实,且已就此事向公安局报案。

SLF(常备借贷便利)和MLF(中期借贷便利)、逆回购一样,是补充市场资金的一种操作…可简单理解为商业银行以这种操作从央妈那里获得资金、之后再对外放贷。

若SLF的利率上升…相当于商业银行获得钱的成本上升了,那放贷给企业和居民的贷款这必将上升,信贷紧缩周期将就此打开。

货币政策要回归正常、信贷要开始收缩,关键是得慢、缓、悄悄进行,类似于釜底缓抽薪、钝刀子慢慢割肉。

虽然温水煮青蛙似的感受不出来,可信贷趋紧的趋势却已确定无疑,若方向判断失误、将付出惨烈代价。

4

趋势已来,可很多人还没看到这种缓慢的变化。

追捧基金、渴望像2020年那样再次收益翻倍,疯抢房子、渴望房产财富再次迅速膨胀。可完全不知道这些泡沫,是在去年极端宽松的货币环境下产生的…当水要关停了,又怎么会激其惊涛骇浪呢?

1月21日和23日,深圳和上海分别发布楼市调控的最新措施,进一步堵漏洞、打补丁,强化楼市调控、稳定房价。

1月26日,住建部带队赴上海、深圳等地督导房地产市场情况,进一步明确房住不炒。

1月29日,上海银保监局印发《进一步加强个人住房信贷管理工作的通知》,要求加强首付款来源和偿债能力审查、借款人资格审查和信用管理等内容。

而在1月26日召开的银保监会年度会议上,来年工作的一个重点是“严格落实房地产贷款集中度管理制度和重点房地产企业融资管理规定”,即银行房地产贷款的两道红线和房地产企业贷款的三道红线。

管住了钱就管住了房地产、闸住了钱就闸住了资产泡沫,这个底层逻辑请务必牢记!

最近见了张总,他很烦恼…主要是钱折腾的。

之前坐上了风口、逮住了好机会,身家不菲。可有了钱后就内心膨胀,开始了一系列的骚操作…四处接工程却收不回尾款、合伙做个小地产项目却面临烂尾、便宜买的大量小产权房却做不了抵押贷款,当下却要为100万的资金去找月息2分的民间的借贷。

现在,张总逢人就像祥林嫂似的唠叨:我现在混得还不如30岁的时候。

趋势一旦判断错,步步皆错啊。

庄主

庄主