元旦期间,一则房贷新闻炸裂房产圈。

有媒体报道,刚进入2021新年,银行的房贷额度不松反紧、部分银行房贷占比或许已经超过规定的限额。

什么意思呢?

就是2021年的银行信贷总额度不会比2020年多、甚至还可能会减少,部分银行的房贷占全部贷款的比列已超过监管层规定的上限…也就意味着银行业的房贷总额度要下降。

可是我们要知道,2020年的房贷审批已经很难了。

部分银行从去年8月份开始就陆续暂停房贷审批,即使不少银行仍在审批房贷但却没有房贷额度、只能口头承诺至2021年1月放款。

今年1月,房贷放贷总额将毫无疑问地会猛然暴增,但这些暴增却是去年的按揭房贷、却反而要占用2021年的房贷额度。

这是怎么回事呢?缘于2020年最后一天的一则通知。

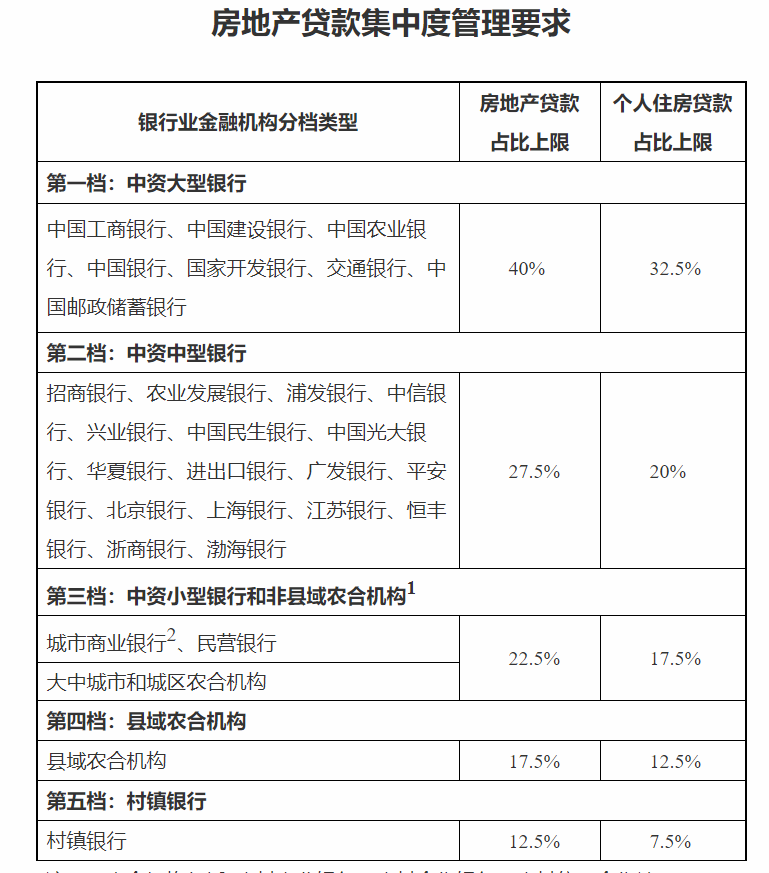

12月31日,央行和银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。通知要求,根据银行规模大小和服务区域/人群的不同,对各类型银行实施不同的房地产贷款限额管理。

对工农中建等全国性的大型银行来说,放贷给房地产相关贷款(主要是个人房贷和房地产开发贷)的占比就会多些,对全国性的股份制银行、地方城商行、县域农信社/村镇银行等,则要求其房地产类贷款占比逐次降低。

正是根据这一通知,再结合2020年各银行的半年报,才反推出2021年房贷额度紧张、且部分银行已超限额的。

所谓金融机构房地产贷款集中度管理,就是要限制银行把过多的信贷资金放贷给房地产,再通俗的说法就是限制过多资金流入楼市推高房价、防止房价下跌造酿祸金融危机。

这是楼市调控的新招、也是建立房地产长效机制的新策略,不仅从需求侧、还要从供给侧控制流入楼市的资金。

房价是怎么涨上去的?是购房者买上去的、是地产商拍高价地推上去的…它们的本质都是钱的流入聚集、推高了房价。

如何控制房价?怎样做才能起到釜底抽薪的效果?控制资金流入楼市。

因为资金流入跟房价泡沫有着紧密的正相关联系,所以从2016年起的本次楼市调控,其最大特征就是控制资金流入楼市、尤其是信贷资金的流入。

限购,就是让不在当地工作、不是当地人的外地人无法在当地购买房子,防止资金从其他地方流入该城、推高该城的房价;

限贷,就是让在某城有购房资格的人、不要再多用银行的钱去推高房价…买一套房自住就行了;

限融,就是限制地产商的融资,不要借钱去买地推高地价、不要借钱去经营维持高房价…最好用自己的钱去买地盖房卖房。

控制信贷资金流入楼市的其他措施,如:严控买房首付贷、严控消费贷资金流入楼市、严控房地产信托规模、严控房地产委贷规模、控制银行向房地产无序发放贷款……目的就是要把流入楼市的资金堵住、把地价和房价稳住。

当地产商缺少融资渠道、建房/经营资金匮乏时,不得已就会降低房价回笼资金。而房价下跌又会造成一个示范效应,让大家知道房价降了,刚需们不会再急着抢房了、炒房客也会望而却步……从而让房价稳下来、甚至降下来。

去年8月,房地产融资“三条红线”出台,基本卡住了地产商融资的脖子。

图解房地产融资的“三四五新规”:三个指标、四个分档、递增5%

所谓“三条红线”,就是根据各地产商的资产负债比、现金短债比等指标,来决定是否能增加负债。

根据指标看,绝大部分不能增加,即使全部符合条件、也只能最高增加15%,这也让地产商的负债规模基本确定了。

如果以上策略、还只是从资金的需求侧来调控房价的话——让有借钱需求的人减少借钱,那新的房地产贷款集中度管理、则是从资金的供给侧来调控房价——让银行贷款机构不能多放贷给房地产领域。

房地产长效机制是一个系统工程,增加房屋供给、租赁/出售并举、多主体房屋供应…都是这个系统中的一个节点,三条红线、房地产贷款集中度管理,也是这个长效机制的一部分。

由此可以确定的是,房地产贷款将变得更难、买房贷款将变得更难。

通过一系列的手段措施、限制资金流入楼市,对楼市的预判基本就一个字——稳,这也是楼市调控的最终目标。

关于今后房价的走向,大家的观点几乎一致:结构性行情。没有普遍性的暴涨或暴跌,只有点状的涨(如今年房价上涨的深圳、东莞、宁波等城市)和跌(如环京楼市、北方城市等)。

我们这里不再多谈楼市,只想就“限制资金流入楼市”的溢出效益、做出一些预判。

按揭房贷利率将维持高位。当下全国房贷利率普遍在5.3%左右,若按之前的基准利率计息方式大概上浮10%,这跟房贷利率曾经打8折、甚至7折的时候相比,仍处于相对高点。

可因为有了房地产贷款集中度新规的出台,则会限制银行的房贷额度。在额度有限的情况下,只能把房贷利率提高。所以按揭房贷利率稳定、甚至上涨应该是大概率事件。

房贷审批将更加困难。因为额度有限,而申请的人又多…要知道2021年的房贷总额度、已被2020年审批但未放的款占用了一部分,房贷审批将更加困难。

银行也就能据此优中选优、选择最优质的借款人。

那些资质稍差、又是刚需的买房人可能就很难审批下来贷款…而在以前额度宽松的时代,这些人本来是能审批下房贷的。本来是控制房价、保护刚需的政策,可能会反过来误伤刚需,这或许是很多人没有想到。

其他类型信贷红利出现。要知道银行是靠放贷赚息差、赚利润的,既然不让钱放贷给房地产、那只好寻找其他领域了。

根据近一年的实践,在政府各项政策的支持下,放贷给中小微企业的经营贷是一大领域…贷款额度更高、贷款利率更低、贷款审批更松,也因此出现了把高息房贷置换成低息经营贷的神操作,2021年经营贷红利将会继续。

除了经营贷红利外,各类消费贷的红利也将接踵而至…装修贷、购车贷、旅游贷等贷款的利率也将更低、审批也将更松、额度也将更高,有这方面贷款需求的朋友不妨多留意一下银行的政策。

楼市严调控和长效机制日趋完善的情况下,房价趋稳、人心趋稳、投机退却……将是一个大趋势,我们必须得面对这个现实、不管你愿不愿意。

庄主

庄主