互联网和智能手机的普及,让网络借钱唾手可得。

一说到网贷,很多人可能会想到714高炮、校园贷、裸贷等非法借贷,其实我这里要说的是正规网贷——有放贷牌照金融机构(一般是小贷公司居多)的借贷。

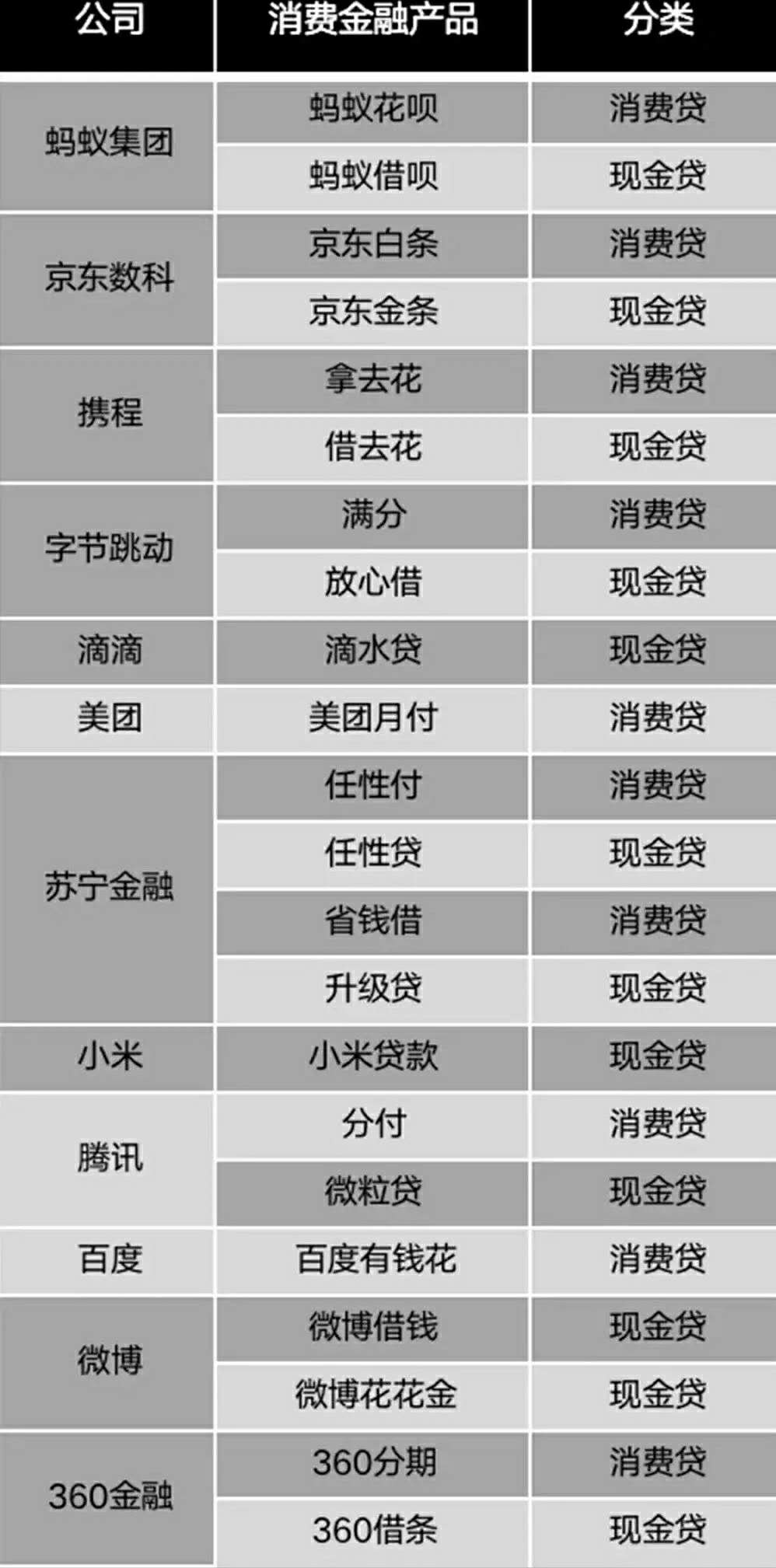

首先网购可以贷款支付。淘宝/天猫/拼多多上购物可以花呗支付,京东上购物可以白条支付,唯品会上购物可以唯品花支付,苏宁上购物可以任性付支付,携程/去哪儿上住酒店、买机票可以用拿去花支付,甚至在美团上点外卖、购团购券也可以用生活费支付……

这里的花呗、白条、唯品花、任性付、拿去花、生活费等本质就是一笔借贷——某个小贷公司给你借款,你才可以赊账消费。

其次,可以直接通过网络获得贷款…当然也是正规金融机构的放贷。现在,几乎所有的互联网企业都有金融板块——主要业务么……就是放贷。

看到心仪的商品,哪怕手里暂时没钱、也可以通过花呗/白条等先行支付,如果手里暂时缺现金,还可以通过网络直接借钱提现……在各种诱惑下,不少人买买买那叫一个爽快!

如果花呗/白条到了还款日但没有钱,还可以选择分期还款、当然得付手续费——这正是花呗/白条渴求的;如果借贷到期没有钱还,可以在其他平台借钱、归还这个平台的欠款——这就是以贷还贷。

不少人就这样就踏上了透支消费、借贷过活、甚至以贷养贷的不归路,不知不觉中就深陷债务陷阱。

不管是借钱购物,还是直接提款使用,除了让债务越来越多、远超自己的还债能力外,还有其他的坑或许很多人还不知道。

◆费率非利息,实际成本高

借呗/白条的分期费率0.7%/月左右,年费率也就是8%多点…很多人认为这资金成本不算高,毕竟是信用贷……而真实的资金成本却是需要乘以2倍的。

怎么理解呢?

这里的分期费用是以借款额为计费基数、而不是以使用额为借款基数,实际上你每月都要还本金、实际使用的资金越来越少,可是你每月还的费用却保持不变。也就是说,你每月使用的借款逐月减少、可你每月支付资金成本却并没有随之减少。

记住:以资金使用额为基数计算的资金成本是利息,以贷款额为基数计算的资金成本很可能就是费用(贷款额≥使用额,每月还息、到期还本的贷款,就是使用额等于借款额)。

利息和费用如何转换呢?

利息=费率×2n/(n+1);

(n=分期的期数)

如果想要得到个大概的数字,直接把费率乘以2就是利息——资金的真实成本。

想详细了解的,请参阅之前的文章《剁手党们看过来:信用卡/花呗/白条分期的真实费率是多少?》和《利息幻觉:你以为的贵或便宜,其实是…错误的》。

花呗、白条、信用卡分期、甚至装修贷分期的真实资金成本是多少呢?如下图:

或许它们的资金成本大致相同,但网贷还有一个致命伤——伤害个人征信记录。

◆网贷伤征信,影响再贷款

包括花呗/借呗、白条/金条、任性付/任性贷这样的小贷公司,一般情况下贷款的利息都比较高…银行也知道这个信息。

所以,几乎所有的银行都认为在小贷公司借过款的人、其资质较差——如果资质好,干嘛不在银行借低息的钱呢?

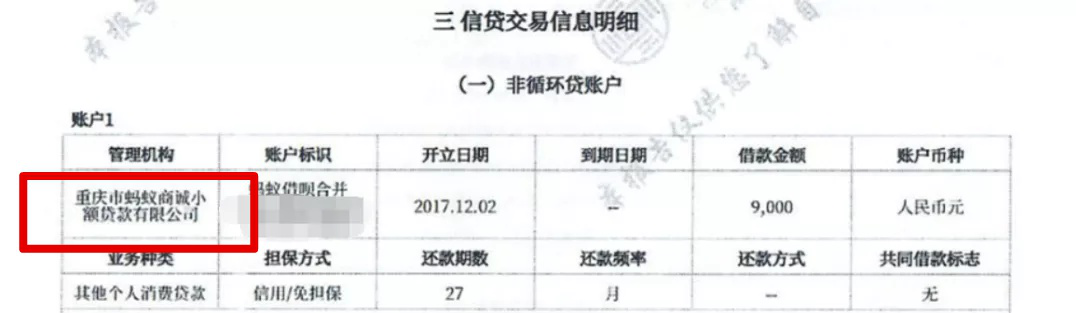

银行如何知道一个人是否在小贷公司借过钱呢?通过个人的征信。不幸的是,现在几乎所有小贷公司都会把借款人的借贷信息上传给央行的征信系统…不经意间,购物用的花呗、借钱用的金条,就这样上了征信记录、并伤害了征信。

你想买房按揭贷款、想买车分期付款、想装修做装修贷……这些贷款的金额都较大一般只能向银行申请,如果利率更低那支付的总费用就更少,所以这些贷款大家都在银行申请。

可就因为你征信上有小贷记录的瑕疵,所以银行很可能拒绝给你贷款、或者给你更少的贷款额度、或者给的贷款利率更高、或者让你找其他担保人、或者让你买保险等理财产品……这不就是抓了芝麻、丢了西瓜呢?

网贷的伤害,不仅在于让你快快乐乐的背上了沉重的债务重担,更让你丧失了获得更低利息、更长时间、更大额度在银行贷款的机会。

年轻人、尤其是还没有从金融机构借过钱的年轻人,人生漫长、请把自己最美好的记录留给银行而不是小贷或网贷。

赊账、分期、网贷、信用卡…虽然有千般不好,但它也有自己存在的价值,我们要做的是增强自控力、努力趋利避害。

延期付款、赊账消费,实际上能让自己尽早使用到商品、可丰富人生的体验和提高生活的满意幸福度。

花呗、白条、任性付等都有最长近一个月的免息期…这跟信用卡的免息期一样,能提高资金的使用效率——给你一个月的时间去筹钱、让你的钱多一个月时间的理财收益,如果能遇到12期或这24期的免息分期券,那也算一个小福利了。

适度透支、适度负债……关键是要有自控力。

一笔信贷额度、一笔随时能调用的钱,实际上提供了一个选择的权力,并且是免费的,急需钱而又无处借钱时,这笔网贷就可以解燃眉之急。

对于一二线城市较为优质的人群来说,网贷确实可有可无,可对于广大十八线县域的小镇青年来说,低息的银行贷款或许就很难获得,而易得的网贷就有了必要——当你急需资金救命又告贷无门时,能借给你钱的人就是恩人,资金的利息只是一个次要的考虑因素。

借呗/白条等这些小贷一定程度上可以破白户、留下按时还款的借贷记录,对某些人来说是好事。

银行放贷时会看一个人的征信,征信上除了有债务信息(负债总额、债务来源、债务分布等)外,还有贷款借和还的记录…有借有还、按时还款,凭借这些良好的借还记录、银行就会认为你这个人有还款的意愿,更愿意借贷给你。

如果你征信上没有借贷记录,银行就没有数据依据来判断你是否能按时还款。

有信用卡、能从银行贷到款的人,当然要走银行渠道,在天猫/京东等电商平台上购物也要尽量用信用卡支付,可前面也说了、并不是所有人都能轻易的从银行获得贷款和授信,对于这些人来说使用花呗等小贷支付反而对征信有利。

对于网贷/小贷,既不能一棍子打死、绝对的否定,也不能过度依赖、以为白来的钱不需要归还,一切的关键在于人,看你是利用它、还是被它奴役…因为没有人强逼着你去借钱。

关键的问题是,有多少人能有这么强的自控力呢?

特别推荐:《老A的上游圈》,包含全年音频实战赢家技巧+高频率投资随笔+每月一期的视频,现已有近3000个小伙伴加入了,感兴趣的朋友可关注一下。

长按下方海报上的二维码,加入「老A的赢家术·上游圈」,抓住新时代的红利、一起晋阶上游!

识别下方二维码

▼立即加入「 老A的上游圈 」▼

【全文完】

庄主

庄主