少输就是赢!低增长时代,比晋升阶层更难的是保住现有阶层

摘要:家人在小区业主组成的微信团购群里购买了10斤洋葱,一共花了3.68元。你没看错,10斤3.68元、合每斤3毛6分钱。

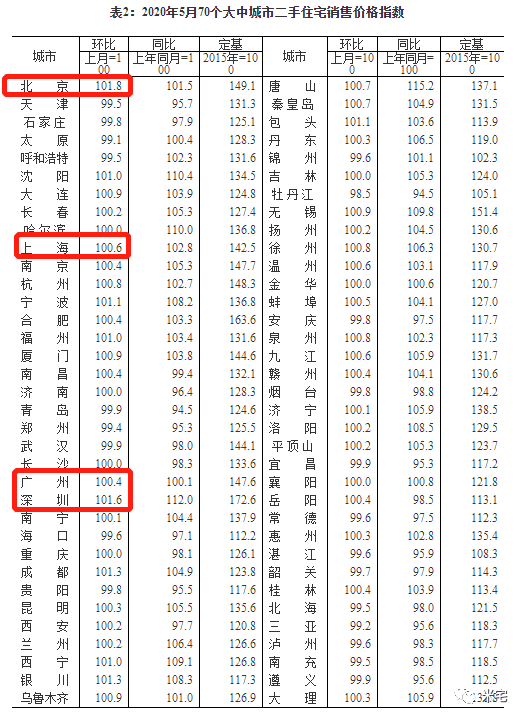

家人在小区业主组成的微信团购群(牵头组织的人一般是小区业主、被称为团长,多是一些生活消费品)里购买了10斤洋葱,一共花了3.68元。当然这里会有促销的嫌疑,但若算上车辆运输费和人工配送费,这价格也着实便宜。洋葱只是一个极端的例子,除此之外,每到时令蔬菜和水果下来的季节其实都很便宜:大蒜下来了大蒜便宜、玉米下来了玉米便宜、菠萝下来了菠萝便宜、苹果下来了苹果便宜……满足普通大众生活的基本消费品都不贵。爱抬杠的朋友会说猪肉贵,嗯…这是一个例外、猪肉是有猪周期的。另外,鸡肉其实并不贵,完全可以替代消费。与这些便宜基础消费品形成强烈反差的则是某些高端消费品却很贵,比如茅台。500毫升一瓶装的53度飞天茅台要2500元靠上,爱抬杠的朋友会说1499元也能买到,那需要预约抢购,你不一定能买到啊。与高昂酒价相对应的则是高昂的股价。一股贵州茅台的价格近1500元,这也成就了其高达1.8万亿的总市值,与总市值最高的宇宙行——工商银行仅一步之遥。与此同时,A股市场两三块、四五块的股票比比皆是。现实就是这样的魔幻:有的商品和资产很便宜,便宜到能落到地板上;有的商品和资产则很昂贵、昂贵到能升到天上。我不得不说的是,这以后将会成为常态、只会越来越极端,你得尽早适应。我们已进入一个分化、分层、极端的时代,有的很贵、有的很贱,有的很好、有的很差,有的很富、有的很穷。我们是一个财经类的公众号,所以就多谈谈资产吧。商品贵贱、价格高低、泡沫大小,其背后的原因是什么呢?突如其来的新冠疫情打断了世界经济既有的运行轨迹,各国政府一时乱了阵脚、忙作一团麻,于是各国央妈纷纷开启了印钞放水的步伐。降息降准、增大逆回购操作、创设新的印钞工具、鼓励向中小微企业发放贷款、甚至直接给老百姓发钱。自疫情在美国蔓延以来,美联储在一个多月的时间内就投放了10多万亿美元的流动性。中国则投放了数万亿的基础货币、通过货币乘数效应理论上能创造超20万亿的货币总供应。早已零利率、甚至负利率的欧洲和日本,则进一步通过购债向市场送钱、甚至不惜央行直接买股票给市场送钱。其实,世界央妈们印钞放水在疫情之前就开始了,只是新冠疫情加速了这个进程。目前来看,印钞仍看不到停止的迹象。一边是经济增长下行,在疫情影响下、今年绝大多数国家的GDP都将缩水,一边却是钱不断的被印出来、一片大水漫灌水汪汪的景象,结果是什么呢?就是本文开头看到的现象:大部分普通人消费的商品很便宜,少部分富有人群消费的稀缺商品很昂贵。央妈的钱贷给谁了?借给富人了。富人拿到钱后就去追逐稀缺的东西,进而把本就昂贵的稀缺资产推得更昂贵,比如茅台酒和茅台股。普通人收入低、也拿不到央妈的钱,商品若涨价那就更买不起了,也就是我们看到的一般消费品价格的低廉。富人有钱,推高稀缺商品和稀缺资产的泡沫,形成通胀;普通人没钱,抑制一般商品的价格,形成通缩。贷款低利率,市场的钱就多,远看就是一片水汪汪。经济增长低,高资产和高收益就难寻,过多的水去追逐过少的稀缺资产,其结果就是资产荒,让稀缺资产价格变得更高。5月,四大一线城市新房和二手房价格全线上涨,同样是过量的资金追逐稀缺资产的结果——一线城市房产总供给有限,由此形成稀缺优质资产。现在全世界的经济都面临着三低两高——低增长、低利率、低通胀、高负债和高杠杆,其实它们之间是相互关联的。因为经济低增长,为了刺激经济不得不用低利率来鼓励人们借贷投资、消费,可低利率放贷出来的钱又大多数流入了少量富人的口袋、最广大的普通人手里仍然没钱——没有钱就没法消费,也就推高不了物价,表现也就是通缩。刺激经济的借贷对整个社会来说就是负债,信贷刺激经济越厉害、社会的负债率就越高——高债务的另一个方面就是高杠杆,都是花别人的钱、未来的钱。贵茅台和一线城市的高房价就是“三低两高”经济环境下资产荒的具体表现,可不管是茅台酒茅台股还是城市的高房价是不计入CPI的,但房租计入…可这两年房租一直在降价。“低增长+低利率”的新周期下,除了上文表现出的海量现金追逐少量稀缺优质资产外,另一个特点就是我经常说的存量经济下的财富再争夺、再分配。这些年各式各样的割韭菜套路层出不穷,从民间借贷到P2P理财、从股权投资到加盟商骗局、从教育培训到直销传销……几乎无所不包、且防不甚防,稍有不慎就入坑站岗。在这些骗局的背后,社会财富减少了吗?没有,只是重新分配了。你少的就是他多的、你赚的就是他赔的、有人赚就有人赔、有人赔才有人赚……别总想着当镰刀,很可能一不小心就成了韭菜。近来理财圈的大新闻是四川信托200亿暴雷、安信信托正在重组面临退市、2000只银行理财产品亏损……它们也是“三低两高”下的产物。前些年信托理财不仅是刚性兑付,更重要的是处在经济上行期,所以兑付基本没有问题。而当下处在经济下行期,收入裹不住成本,即使想刚性兑付也实现不了啊,毕竟金额太大。银行理财亏钱就是强化投资者自负盈亏,避免变成庞氏投资引发系统性风险。在“低增长+低利率”会成为长期趋势下,我们必须做好应对的准备。在增量财富的大环境里,催生出人们的财富欲望:我要创新创业、我要资产裂变、我要再上一个资产财富的台阶……这没有错,因为有海量的机会等在那里。可在存量财富的大环境下,应对策略必须转变为:我要努力保住现有工作、我要努力守住现有财富、我不能被甩下现有阶层……这也没错,因为机会有限、到处布满深坑。这些年存量争夺的惨痛教训仍历历在目,想必大家也长了记性。2015年股灾之后,大家开始谨慎对待股票资产,以致现在都称股市为赌市;2016年全民创业之后,本想套利一二级市场差价的私募股权统统退出困难;2017年楼市严调控之后,很多人在房价高位站岗被套,已不再幻想炒房致富;2018年P2P严监管之后,大家开始犹豫固收资产的安全性,甚至有人都对小银行的存款安全性产生怀疑……

理财刚性兑付彻底打破并坚定执行的时代已然到来:你赚钱是你的、你亏钱你活该,请为自己的决策负债,没有人再为你兜底。在货币水汪汪和稀缺资产荒的背景下,海量的钱追逐稀缺的资产必然会推高价格并引发泡沫,不管是1500元的茅台还是一线城市的高房价都有泡沫至顶的那一刻,如果你把持不住跳身入局、尤其在高负债高杠杆的情况下,很可能接了最后一棒。越来越多人已然明白,早已不奢望什么资产大幅增值、财富暴击,只是希望现有的财富不被货币超发稀释、不被财富再分配割了韭菜,只求稳住现有的资产阶层、不要出现明显滑坡。少输就是赢、坚持到最后就是胜利,活下来的大概率会赢者通吃,这也许是未来十余年我们变相跑赢同龄人的最好机会。低增长时代,你稍有不慎就会滑落下一阶层,也再次提醒:谨慎行动,请看好自己的钱。

相关新闻

A先生总篇数 463 篇

深厚扎实的经济学基础,对市场、金融有深刻的理解和认知。

0条评论

庄主

庄主