美股灾难!全球确诊超30万!这场危机已经远超2008年!

摘要:截至3月22日,全球新冠肺炎确诊病例已经超过30万例。目前最让人不放心的海外确诊病例,已经在短短几周之内超过了22万例,其中全球疫情震中级别意大利/西班牙/德国/伊朗/美国都超过了2万例。

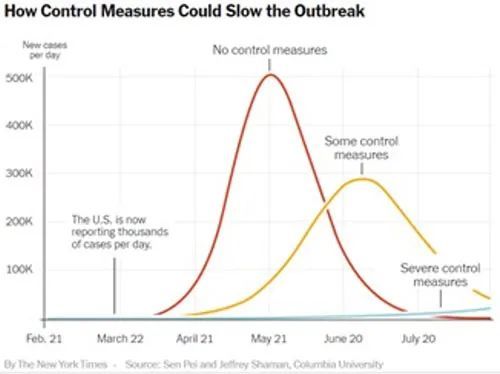

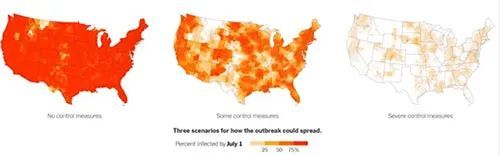

截至3月22日,全球新冠肺炎确诊病例已经超过30万例。目前最让人不放心的海外确诊病例,已经在短短几周之内超过了22万例,其中全球疫情震中级别意大利/西班牙/德国/伊朗/美国都超过了2万例。尤其是美国最近上万例的新增速度,大概率要超过中国。这场“疫情世界大战”已经远远超出了年初短期影响的范畴,健康危机之后,我们已经大概率要面临一场全球性的实体产业危机。从东南沿海外贸依赖严重城市的二手房市场就能够很明显的感知,最近二手房房东抛盘的量已经在增加,悲观情绪正在传染。一个做服装外贸的朋友说:“复工目前是一个坎,海外订单长期拖延和取消可能成为压倒工厂的最后一根稻草,海外疫情所带来的需求下降,或许才刚刚开始,生存艰难。”订单和需求是企业的现金流和利润的保障,而企业的现金流利润又是千千万万相关居民就业收入的根本,实体产业作为楼市的现金奶牛,牛倒了,楼市相关产业链受到的压力可想而知。2008年次贷危机是离我们最近的一场金融灾难,但当时的金融市场动荡也没有达到“冷冻世界产业链”的地步。而这一次疫情叠加救市政策空间的清零,而且还不得不被迫封关封市,禁止世界范围内的人员流动和商业活动。几乎是一夜之间,从21世纪倒退回到了地理大发现之前,相互割裂,人们老死不相往来,相互陌生,相互又提防。目前市场所看到的研究报告,笔者认为大部分都是偏乐观的,而且就是这稍微还乐观一些的预测都已经令我们后背发凉。我的好友村口大爷说:“疫情这把刀,已经抵住了世界经济的腰,并切开了皮肉,现在就看谁的血先流干倒地了。”按照还算比较乐观的报告来看,哥伦比亚大学给出的美国疫情未来曲线图,现在与4月中下旬的50万确诊高峰相比,一切才只是一个零头。更加令人担忧的是,欧洲目前的情况比美国会更严重,想象一下一个武汉就已经让我们付出了巨大的代价,一个重症患者的耗费差不多都已经接近100万,而世界目前的情况是又同时出现了5-10个比武汉还要严重的“震中”。而接下来的一个多月里,欧美股还会跌多少,起码目前的30%可能还远远不是极限,道琼斯下方16000点还是10000点附近是极限,目前千万不要过早下结论,因为2008年危机和这次相比已经是一次“小危机”了。

那些最近问我能不能去国外金融市场抄底的朋友,还是歇着吧,自己挣点血汗钱不容易,就别去国外资本市场去接刀子了。对于当前的国际市场,现在最缺的就是“接盘侠”,纽约联储直接宣布要下场接盘买股票都扛不住美股的下跌,美国英国等十国央行维稳美债市场都没有抗住全球的集体性抛盘。你说你一个散户,真的比美联储等十国央行的腰还粗吗?老弟,醒醒,好好待在国内,无论你是在楼市还是在股市,起码还有当下全球最强的国家信用和汇市护城河替你扛着,到了风雨飘摇的海外,真的就成韭菜饺子了,被谁吃了都不知道。而且我的观点一直都很明确,目前不仅仅是股市在暴跌,大宗商品,债市,黄金贵金属都在全面暴跌。还是那句话,这次已经不是风险多大的问题了,而是全球资本绝望了。否则不可能把黄金的多头都平仓来直接换成现金来应对。汇市最近几周也可以说是几十年难遇的,除了人民币美元相对稳定之外,其它非美货币可以说是都齐刷刷的跌破了锅底。而且我在以前的文章中也很明确的提出过,美元的升值,本质上不是大家还信赖美元的币值,而是一种全球资本流向的一个过渡,未来世界资本究竟将拥抱谁,最终还得看谁的货币长趋势更刚。货币币值的底层基础依然是实体产业体系,对于货币的需求,其实就是对一个国家实体产业的刚性需求。所以,当今年出现美元涨,美债跌的时候,其实已经在预示着世界货币信用体系已经到了换锚的窗口期。因为,美债的下跌已经是在对美国国家信用投不信任票了,而大家目前抛售风险资产“现金为王”,则是为了应对短期的全世界流动性危机。关于此的完整逻辑,我们在月底的直播中继续炸裂的聊。关于欧美外部市场塌陷对于我们的利空到底有多大,这是目前所有人都在担心的问题。首先要承认,下行压力的考验是必然的,这个没有任何怀疑的,而且政治局会议上也已经很明确的表述过了。原文是:经济下行压力加大,但依然有充足的货币和财政逆周期调节的空间。

笔者的观点依然很明确,目前还没有到无法挽回的地步,目前个人的观点是还需要观察,不能一上来就是扑街直接把自己吓得尿裤子。要看清外贸的利空究竟有多大,其实需要从两个层面来看,第一就是内需能不能稳的住,因为这个会直接影响进口的稳定和外贸企业国内回旋的余地;第二其实就是进出口情况。第一层应该是有共识的,内需大幅利空的概率不大,无论从国内疫情,以及与可控的输入性病例共存层面,国内的盘子还是能够稳住的。关键在第二个层面,进出口到底影响有多大,境外需求一定是下降的,但要注意境外的供给端被打击的更加严重,那么目前世界为数不多就剩下了中国这个产业供给的安全区,也就是市场变少了,但竞争对手也更加减少了,那么在有限的出口市场争夺中,就有了新的变数。因此只看到需求的塌陷,而没有看到供给端更加严重的塌陷,最起码表述的事实是不完整的。需求端少了50%,供给端少了70%,对于中国这个已经开始有序复工的全球最完整的产业链的影响是什么呢?

进口层面很可能今年依然还是要稳住的,因为这关乎着外部政治外交环境,也有利于对冲最近世界所谓的“污名化”倾向。总之,你懂的。

在这样一个现实环境之下,国内的二手房尤其是外贸依赖比较大的城市,很可能有群体性抛盘的趋势,租金市场也会受到传导,很多城市的降租金也其实不可避免。对于刚需来讲,今年依然是买房的比较好的窗口期,而对于投资来讲,个人观点依然需要慎重,尤其采取高杠杆这种找死的操作,不得大势。很可能输了战术,也输掉了战略。资本和金融市场依然是未来矛盾的集中地,股市、债市、汇市,这是一个目前金融博弈的全景图。欧美今年垃圾债信用利差已经出现了飙升的趋势,尤其是航空和能源行业的债务危机,会不会引发银行系统坏账的暴增,确实是一件值得令人担忧的问题,因为除了股市之外,天量的企业债市可能才是更大的雷。企业债影响着政府信用,而政府信用又牵连着世界各国对于美债的信心,这个危险的链条其实已经开始出现。很多真相在告诉我们,股市暴跌只是这场危机的前奏,股市暴跌所引发的债务危机甚至是国家信用危机可能还依然藏在暗处。为什么美联储降息3天都等不了?为什么央行没有立刻跟随降息?为什么一系列既定节奏的改革再一次加速,而且获得了顶级的“背书”?这个世界永远是明白人赚糊涂人的钱,有些不能公开讲的干货和实战性的逻辑和机会,我们只能选择小范围来讲,关注菌爷最新的个人号,我会不定时发送最新的思考。位置有限,限时500个名额。

相关新闻

菌爷总篇数 240 篇

财经段子手,房地产、期货民间操盘手

0条评论

庄主

庄主