确定!疫情加速信贷宽松,只是这次不一样

摘要:疫情之后,信贷宽松怎么走?钱的流向怎么定?投资机会在哪里?

疫情之后,信贷宽松怎么走?钱的流向怎么定?投资机会在哪里?

新冠疫情爆发后,春节前武汉封城。紧接着,封路、封村、封镇、封城等各种隔离措施自大年三十开始在全国各地、城镇乡村陆续实施。憋在家里、不能出门的春节假期里,有些人却暗自窃喜:疫情是坏事,但某个角度说也是好事——在经济本就下行的情况下,又因为新冠这个黑天鹅,信贷肯定会宽松。宽松是什么?就是钱多。钱多会流向哪里?毫无疑问是楼市啊。于是结论来了:新冠疫情创造了难得的抄底楼市的窗口期。我不知道是发了多高的烧,才能得出这样烧坏脑子的结论。当下本就处于信贷宽松的周期内,本轮周期起始于2018年6月份的首次降准,截止目前,已经历过6次定向或普遍性的降准。过往信贷放水刺激楼市的经历,已彻底洗了某些人的脑,并由此形成路径依赖:任何一个突发事件,都能联想到信贷刺激经济,并条件反射的联想到钱流入楼市推高房价。当然也少不了这次的新冠疫情会信贷放水刺激经济,进而推高房价。当下本就处于信贷宽松周期内,疫情只会加速信贷宽松,让钱更快的多起来,但未必会推高房价。我们在实施货币政策时,要综合考虑经济增长、杠杆率、通胀预期、汇率等内外部平衡多重因素。在疫情的背景下,在经济面临下行压力的背景下,保持经济增长更具有重要性。金融市场、货币市场利率变化会影响LPR预期,现在市场预期下次中期借贷便利操作的中标利率和2月20日公布的LPR,也会有较大概率下行。

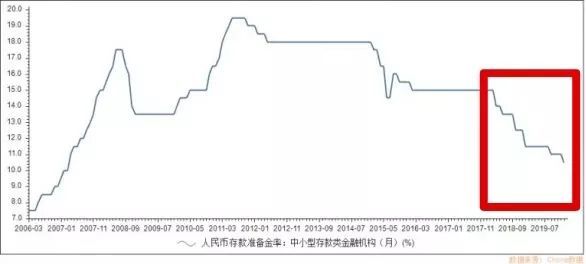

就是信贷是为经济服务的,只要经济进一步下行、信贷就会进一步宽松,疫情影响经济加速下行、信贷就会加速宽松。在信贷宽松的同时,也会降低贷款的利率、让企业和居民愿意贷更多的款。继2月3日和4日,央行逆回购操作1.7万亿向市场提供流动性后(白话就是给银行提供大量的钱),2月10日和11日,央行又分别作了9000亿和1000亿的逆回购,就是这一原则的体现。但要记住:钱多并不意味着房价一定会涨,只有钱向楼市流动聚集时,房价才会涨。短期一两年内,房价的走势大概率就一个字——稳。我们要深刻理解强势政府威权体制下的政治经济学,反应到房价上就是楼市的调控政策。房住不炒、因城施策、稳地价/稳房价/稳逾期、不把房地产作为短期刺激经济的手段…这些话你理解了,未来几年房价的走势也就能判断个八九不离十。以往信贷放水刺激经济、进而推高房价的经验为何不灵了?政府等各监管部门一直在不停地学习进步,而很多人却还在老路上原地踏步。2018年起始的这轮信贷宽松周期最大的特点就是精准信贷、定向滴管,而不是以往(如2008年和2015年)的大水漫灌、雨露均沾。定向降准,中小微企业贷款占比的多的中小银行、农商银行、村镇银行等,其存款准备金率降得更多,就是鼓励这类银行放更多贷款给中小微实体企业;TMLF(定向中期借贷便利),向政府支持的行业投放贷款的银行,可以通过TMLF的形式从央行获得更多低息资金;定向信贷,央行为银行提供低息的、用于支持小微企业信贷的资金,政策性银行(国开行/农发行等)向中小银行提供低息的贷款,这些中小银行拿到这些低息贷款再向中小微实体企业放贷;PSL操作的下棚改资金,国家开发银行通过PSL操作从央行获得低息的资金,国开行再把这些钱用于地方政府的棚户区改造(2018年三四五线小城市房价的暴涨即来源于此)……

央行信贷放水出来的钱去哪了?虽然期间存在一些假操作(如以经营贷的名义贷出来的钱去买房了),但很大一部分还是流向了政府指导的领域,如中小微实体企业。央行印出来的钱——可以理解为增量资金,确实可以按照政府的意愿去放贷(就是上文提高的那些操作),可一旦放贷出去二次使用时——此时就变成了存量的钱,央行似乎就无法管控了。比如中小微企业贷款500万(增量的钱)购置了一批原料设备,可原料设备厂家拿到这笔钱(此时变成存量的钱)后该如何花,央行几乎就不能控制了。这些钱还流入楼市不同样推高房价吗?这就是政府楼市调控的高明之处:限购——没资格,有钱也买不了房子,钱就流不入楼市了啊。现在我国近乎有两套利率体系,一套是正常的生产/消费利率体系,另一套则是房地产利率体系。在实体企业贷款利率不断下降的同时,房地产贷款利率却在上升——服务于实体经济的企业经营贷,在很多地方都低于居民消费贷、甚至低于按揭房贷,而在我们之前的经历里按揭房贷一直是最低的贷款。此目的就是抑制人们贷款买房、让买房贷款的成本变高。在大水肆虐的环境里,房地产四周围了一圈铜墙铁壁,外面再多的水、再多钱也进不来。2016年以来全国各地房价相对稳定,就是这种定向信贷、精准调控的结果。这次新冠疫情,你以为政府楼市调控的决心变了吗?NO。所以,请不要再自作多情的幻想疫情会加速信贷宽松、并由此会开启新一轮房价暴涨行情了。信贷周期在宽松中,疫情会加速这种宽松,那这么多钱会流向哪里呢?这里我们就不妨预测一下,资金会往哪个领域流动,其中会有哪些机会。首先说楼市。其实前面文章也说了,幻想疫情结束后,楼市会开启暴涨模式的人肯定会失望,因为政府的楼市调控政策到目前来看还没发生任何改变——就是稳,既不会大涨也不会大跌,本轮楼市的调控政策不会因疫情而改变。很多人说新冠疫情是只黑天鹅,对于某些行业、企业或个人(餐饮业/旅游业等行业中的某些企业及其员工)来说确实是黑天鹅,但对整个中国经济来说并不是黑天鹅……因为还没有造成极端的、毁灭性的影响,目前看只能算是一场波折。但我们也要观察后续影响,若到了黑天鹅的级别,才有可能改变现有的楼市调控政策。目前中国人均GDP迈入1万美元大关,产业升级、消费升级、品牌升级是大时代的趋势,中国这样一个全球经济体第二大的国家,内需的规模和增长潜力不容小觑,在这个过程中会出现一大批享誉世界的品牌和企业(因中国消费规模的巨大,中国第一大概率就会是世界第一),这就是中国股市长期看牛的根基。其实政府也在积极推动上市企业的优胜劣汰——近两年一大批优质公司股价的走高以及垃圾公司/壳公司价值的泯灭就是很好的证明。年初时,银保监会曾发文鼓励居民储蓄有效转化为资本市场长期资金——当然是通过机构投资者(如公募基金等)进入股市,这绝不是随口说说的,之后会有系列的配套措施。目前股市的问题是没有形成赚钱效应,反而几次牛市(2006年/2015年)让股民伤透了心。但随着股市“良币驱逐劣币”的正向发展,长期来看股市的赚钱效应会显现,那时就会像美国那样出现长牛走势。第三说说消费/实体。这些年实体不景气已成为共识,但我要说的是传统实体经济不景气,新兴经济、科技/营销赋能的传统实体经济却是收益不错。线下实体店生意不好,但京东/淘宝/拼多多线上实体店生意却不错啊;大家常用的商品销量不好,但李佳琦却可以直播带货让某个普通商品销量剧增。当楼市要稳定、股市起来还需时日的情况下,钱是有可能在实体经济内流转的……这种实体不是传统的制造业,更有可能是服务业——满足人们吃喝玩乐的消费型服务业、提升传统制造业效率的生产性服务业(要知道小米/苹果/VIVO等品牌的实物产品都是代工厂生产的)。70后、80后被房子榨干了收入,可他们的下一代因有老一辈的物质积累也就更敢于花钱,消费爆炸的时代即将来临。只是当下很多人没看见,轻资产型的、有创意的实体是有机会的。同时实体和股市也能形成互动,实体强则股市强、股市强又能为实体募集必须的风险资金和扩张资金……从而形成良性正循环。最后再说说基建。未来数年基建仍会成为拉动中国经济的重要引擎。这里的基建既有高铁、公路、城铁等传统的基建行业,也有新型的基础设施,如5G网络、物流仓储等,当然也有近两年越来越重视的生态建设如长江流域的生态建设和黄河流域的生态建设等,此外还有以老旧小区改造为代表的老城升级改造基建等。也就是说短期数年内,建筑施工类、工程机械类等行业/企业/股市板块等会存在一些机会,但长期看还是大消费、生物医药等机会更大——基础建设频次低,一旦建成数十年不会变(等川藏铁路修好后就不需要再修川藏铁路了),只有消费才会无数次的重复(饭每天都吃、看了这场电影还可以看下一场电影)。新冠疫情只是我国经济快速发展过程的一个波折,一年半载后再来回看就会显得风轻云淡、或许会全然忘了还有这场波折。一切按既定的方向的往前发展,只是不要自己先乱了方寸。新冠疫情加速的本轮信贷宽松周期中,有一个方法能获得低成本的银行贷款,这个方法我不方便公开说……想知道的朋友,请扫描下方二维码添加我个人微信,详见朋友圈第一条。

今晚19:00,老A作为主讲嘉宾将做客破竹直播,跟大家唠唠疫情之后信贷宽松那些事。带着你的疑问,我们也可以在最后一小时,隔着手机屏幕空中提问。

扫描下方二维码提前预约直播,今晚19:00点,老A在破竹直播间等你哦!

▼识别下方图片二维码预约直播▼

相关新闻

A先生总篇数 463 篇

深厚扎实的经济学基础,对市场、金融有深刻的理解和认知。

0条评论

庄主

庄主