1

王思聪成被执行人

科技的发展、大数据的搜集及应用……在某种程度上,我们越来越像一个“透明人”。在此基础上,我们的行为、社会的契约、群体的道德等都将产生深刻的影响。

我们正迎接一个全新的时代。

1

王思聪成被执行人

最近,国民老公王思聪摊上事了。

据中国执行信息公开网显示,万达集团老板王健林的公子王思聪因牵涉经济纠纷于2019年11月4日被立案、并成为被执行人,执行标的约为1.5亿元。

一时网络沸腾、并成为热搜头条。富二代代表的王思聪和其被戏称为国民公公的父亲王健林一样,都曾以高调、张扬的性格闻名天下,并屡屡“语不惊人死不休”。

儿子说:我交朋友不在乎他有没有钱,反正都没我有钱;

老子说:清华北大,都不如胆子大。

万达父子俩也因其夸张的言论、张扬的作风屡屡霸占媒体头条,本以为他们是做实业圈的,谁曾想到原来是混娱乐圈的。

“王思聪成被执行人”的新闻一传开,吃瓜群众欣喜若狂,夹杂着幸灾乐祸的小窃喜,并纷纷传播:王思聪成被执行人了、富二代成老赖了、国民老公要被限制高铁/飞机/酒店等高档消费了……

而实际上,他们错了。王思聪是被执行人,并不是失信被执行人。

在被执行期间,王思聪若清偿了1.5亿债务,则被执行人的身份就自动解除,若王思聪拒不还债,债权人可请求法院强制执行,若强制执行时仍不还债,才会成为失信被执行人,也就是会变成俗称的“老赖”。

最新的消息是,王思聪已被上海市嘉定区人民法院列入了被执行人名单,并被实施了消费限制(只是限制高消费,但还没被列入失信被执行人名单,也就是说目前还不算老赖)……嗯,吃瓜群众的某些“小愿望”算是实现了。

若稍加留意就会发现,近两年我国政府在打击老赖、结案执行中的力度不断加大,并不乏一些名企名人:乐视前董事长贾跃亭、ofo创始人兼CEO戴威、锤子科技CEO罗永浩、金嗓子创始人江佩珍……

曾经有一句话很流行——我凭本事借来的钱,凭什么要还?在以前技术不发达、数据不完整、信息不共享的时代或许能逃避一时,可在当下这种做法越来越不合适宜……欠债不还?那后果可要自己承担哦。

技术不断进步、个人行为留下的痕迹会产生大量的数据并被轻易抓取到,我们每个人越来越像一个透明人,其人品、信用、行为等会被大数据展示出来:

信用卡逾期?上征信报告;

违法违规被审判?上中国裁判文书网;

欠债不还成失信被执行人?上中国执行信息公开网;

……

个人的劣迹恶性很容易被记录在案,并被第三方知道。

我们一直想避免“劣币驱逐良币”现象的发生、渴望建立契约型诚信社会,看样子要在科技大数据的助力下得以实现了。

贾跃亭/罗永浩们违约失信的数据被抓取到,这些数据被共享给铁路/民航/公安/工商等系统,这些系统再对失信人员的消费行为进行限制,从而达到惩戒当事人、警示其他人的目的。

科技大数据对个人、对群体、对社会的深刻影响或许超除出了我们想象。

科技大数据的影响

有一个段子:干掉小偷的不是警察,是微信和支付宝。

因为无现金支付的普及,大家带钱包、带现金的机会越来越少,小偷想偷钱也偷不着啊。这是科技进步对社会生活的影响表现。

还有一个段子:丈母娘选女婿前,得先看一下征信报告。

通过征信报告就能知道男青年是否有房——女儿得有房子住啊,这能通过报告中的个人住房贷款笔数及在还个人住房贷款金额等反映;

是否有信用——追女儿时说的天花乱坠,谁知道可不可信呢?这能通过报告中的贷款逾期记录及信用卡综合授信额反映;

欠债多少——不能让女儿嫁过去后跟着受苦还债啊,这能通过报告中的未结清贷款信息汇总及未销户贷记卡信息汇总反映;

是否犯过事违过法——一定要找个正派的女婿,否则家暴女儿咋办呢?这能通过报告中的公共信息明细反映……

也就是几页纸,就能把一个人的基本情况摸的差不多了……更客观、更公正,减少了误判、少了人为主观因素的影响。热恋期的女儿肯定主观的认为男青年好啊、介绍人肯定有所保留隐瞒一个劲的说男青年好啊、男青年更会积极的表现自己证明自己好啊。

这就是大数据对社会生活的影响表现。

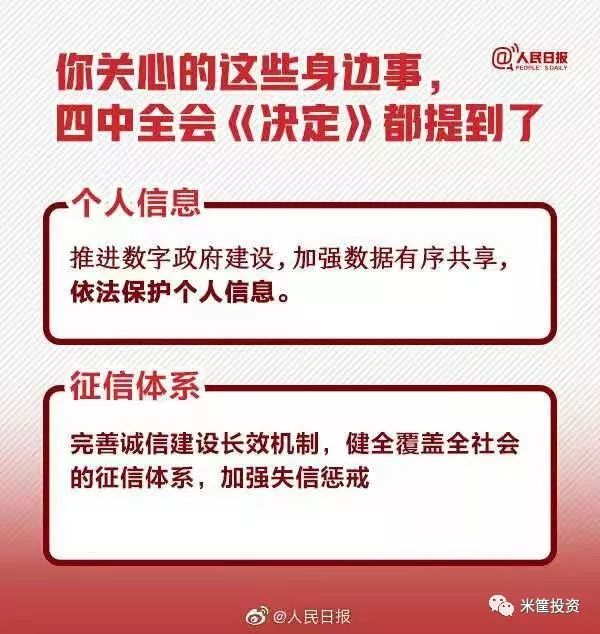

这些年政府也在积极的推荐大数据建设,在10月底召开的四中全会发布的《若干重大问题的决定》中,就明确提出要“建立健全运用互联网、大数据、人工智能等技术手段进行行政管理的制度规则。推进数字政府建设,加强数据有序共享,依法保护个人信息”。

科技大数据对个人来说最大的影响可能就是信贷了。

信贷就是一笔钱,它能解决很多事:贷款买房提前有房住、贷款买车提前享受、贷款做生意可能赚更多的钱、贷款上学可提升自己……如果你贷不了款,得错失多少机会!

可若关于你的大数据不优质、甚至“有毒”,你是贷不了款的。

现在,不光新兴的互联网银行只凭大数据就能给你发放信用贷款(如支付宝借呗/微信微粒贷/京东金条/百度有钱花等),就连最传统银行(如工农中建等)都开始借助大数据来给客户发放无任何抵押的信用贷了。

当然大数据对个人的影响还有:就业——有过犯罪案底/不诚信记录的,自然在正规的大型企业就职就有影响;公务员——除了征信较好外,还有一项政治审查,对过往的政治言论/行为等进行审查,甚至会审查至父辈/祖父辈。

作为普通人,我们该如何应对这一新变化呢?

普通人的好人策略

我们首先要有一个战略上的认识:一切都是数据,人就是一堆大数据的集合。

别人(贷款的银行/就职的企业/办事的政府部门等)只通过这些大数据对你进行评价,即使在现实生活中会有一些瑕疵,但也要尽可能的在数据上展现出来是一个好人。

为达此目的,甚至不惜一些必要的包装美化、有所舍弃。

当你同时欠银行和朋友各100万,而手里又只有100万时,请问你是优先归还的钱呢?

理性正确的做法应该是银行。你欠银行的钱因逾期会上征信报告,而征信报告理论上是任何人都可以看到的,这相当于广告天下你是个不讲诚信的人。

而你欠朋友的钱这事,只会在一个很小的人际圈子内流传,大不了你再换一个人际圈呗。

也因此,私人借贷很难啊……你向别人借入钱很难,当然你也不愿意借出钱给其他人。

也因为大数据的搜集越来越广泛、应用越来越普遍,按照“凡事必留痕迹”的原则,现在一些安全的行为就会为以后留下隐患。

现在民政系统的婚姻登记信息就没有跟其他部门联网,于是就存在经济上钻漏洞的可能。

夫妻间本来有结婚证,可为了某种需要(买房获得首套资格/卖房满五唯一缴税等)去办离婚,若签署个结婚证丢失的承诺书后,可再领离婚证……也就是说夫妻即是离婚状态、又是结婚状态(因为不联网,其他部门只以结离婚证进行判断)。

若以此获得减免税优惠——如卖房时满五唯一(房子持有五年、且是家庭唯一住房)就免了个税(有的地方是售价的1%、有的地方是差额的20%),可在之后的系统联网后或许会发现这一偷逃税行为——逃税除了补税、缴纳滞纳金,达到一定金额还牵涉到刑事犯罪。

心里要敬畏数据,并以此来审视自己的行为、并要进行适当的取舍予夺。也因此,这会反过来影响、约束、甚至改变人的行为……朝着更文明、更和谐的方向发展,非常有助于建立我们期盼已久的契约型社会。

当大数据被广泛的运用,当契约型社会逐步的被构建……因房子降价而打砸售楼部的事件还会上演吗?

作为守法公民,我们当然不会知法违法……但是在避免成为被执行人这一情况下,还是有一些技巧和方法的。是什么呢?请扫描下方二维码添加米筐老A的个人微信,见朋友圈第一条。最好的信息、最及时的信息,我们只想让最亲密的人第一时间知道。

庄主

庄主