仅剩26万亿!不准买房!打击非投!保护居民净存款迫在眉睫!

摘要:▲米筐投资提醒:音频大小为12M开宗明义,我国过去这么多年的经济增长,在很大程度上和中国的高储蓄率有密不可分的关系,储蓄会转化为投资,而投资会形成社会新的生产力,从而形成新的产能,促使GDP高速增长。政府、企业、居民,三大部门中最重要的压舱石就是居民储蓄。打个比方,2016-2018年中国的房地产拉

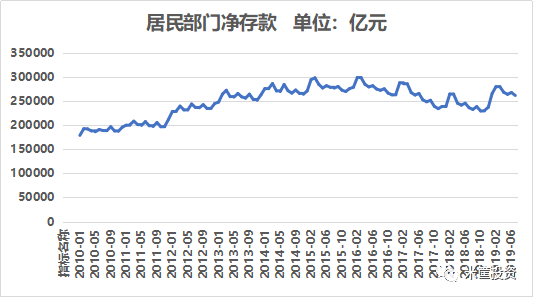

开宗明义,我国过去这么多年的经济增长,在很大程度上和中国的高储蓄率有密不可分的关系,储蓄会转化为投资,而投资会形成社会新的生产力,从而形成新的产能,促使GDP高速增长。政府、企业、居民,三大部门中最重要的压舱石就是居民储蓄。打个比方,2016-2018年中国的房地产拉动全国经济,不就是靠的居民部门的老百姓掏出储蓄当首付,然后加杠杆,才完成的这一整拯救经济的宏大路径么。中国居民净存款(储蓄减贷款),如今仅剩26万亿!!!2013年2月,居民部门的净存款就已经增长至26万亿,如今,依旧26万亿!换句话说,从2013年初至今,居民净存款实现七年0增长!!!

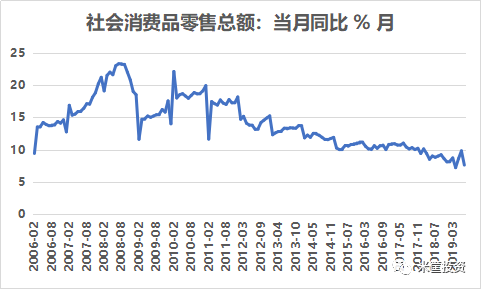

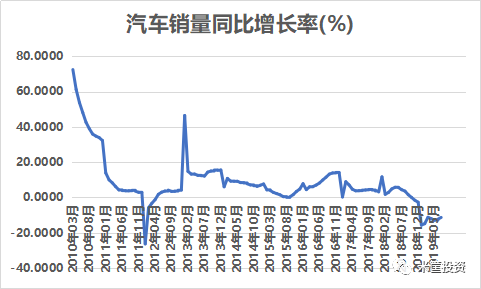

我们的媒体中,充斥着大量没用的野生经济学家,这些野生经济学家经常说国内高储蓄率影响了居民消费,但是,如果你看了中国社会消费品零售总额同比增长图和汽车销量增长。而不是那些天天昧着良心让老百姓把手中家底、把六个钱包统统掏干干净净、花光用尽就是促进消费了。

我的答案是:如果把居民储蓄消耗干净,不仅对拉动内需,刺激经济发展不利,也对我们经济结构改革会埋下重大的隐患。我们要面对一个现实,我们的社会保障体系并不完善,老百姓的生老病死,衣食住行哪个不需要花钱?所以说,鼓励大家全民消费透支储蓄的,不是弱智都是昧良心。虽然说我们东南部沿海城市群很发达,一些城市的经济体量甚至比肩欧美强市,但是,我们中西部地区,东北地区等还是相对薄弱的啊。我们是14亿人口的国家,这14亿人又不是都住在珠三角长三角。碰见企业产业急需升级,引进收购国外技术需要钱怎么办?一旦有突发事件,储蓄就是最后的屏障,而并不是什么问题都靠放贷款放贷款放贷款!我再问一句,2008年汶川大地震后,我们是靠什么仅仅就用了三年时间就建立了一个新的县城,第一资金不是银行贷款,而是国家的储备金!反观国外为什么频频爆发金融危机?就是因为国民、政府企业没储蓄,钱物都集中在那1%%的顶级富豪手里,无法短期调动资金。居民的储蓄是中国经济壁垒的防火墙,手里有粮,心里才不慌啊。振兴非房实体经济,让企业有利润,从而增加居民收入,目的是保护居民存款!所以,对于房地产而言,既然老百姓手里的存款都花的差不多了,当局要保护居民存款。那么四季度开发商既然回款任务重,就各种降价促销,新盘再搞搞全款购房八五折之类的活动,这一波就算过去了。别死挺着不松手,该讲ZZ正确的时候要讲ZZ正确。特别是,别觉得限购限贷限售政策会打开,我告诉你,早着呢!中型房企想熬过这个寒冬,不扩张加回笼资金才是正道,这是警世箴言!有人说:老师你说的不对啊。如果年末开发商降价让大家全款抢房,其他人一看这么多全款买房的,岂不是更紧张,房子不是更要涨么?中国去年商品住宅销售金额接近在13万亿,二手房交易金额大约在5万亿,两者加一块儿18万亿,如果全款购房,老百姓现在的26万亿净存款还能折腾几年?账户都要归零了。但现在全球面临都是水放不出去,因为实体(除了房地产)都没有巨量货币需求。日本为了投放基础货币都快把全日本的债都买完了,依旧无法释放出信用货币,日本央行行长黑田东彦愁的夜夜睡不着觉。欧洲央行现如今也面临这种窘境,并且越陷越深,美联储也开始出现这种苗头了。所以,全球为什么纷纷负利率,信用货币(水)放不出来啊!现在名义利率虽然在降,但信用怎么也扩张不了,大家看看广义表货币供应同比增速就知道了。

老百姓收入增长乏力,大家都躲在房子里。外面全是坑,谁出去谁掉坑。我之前讲了一个故事:到现在还有很多人想着抓紧时间去银行贷款加杠杆,能负多少债就负多少债,恨不得让家里没满月的吃奶娃都去银行按揭买房子,等赚了钱后把一麻袋钞票当废纸一样仍给银行,顺便再扔下一句:“SB,老子跑赢通货膨胀了,然后仰天长笑而去,一副人生赢家的样子。”四五年前你这样干,没问题,我大力支持,不加杠杆是沙雕,即便是三年前你这样你干也没错。所以,我一直告诫很多投资者,负债一定要适度,不能杠杆崩到最紧。现在很多地方的银行已经大面积停止给二手房房贷款,一些地方甚至新房都不放贷款了。马上,你们等着啊,二手房抵押贷款搞不好也会逐渐趋于停止。保护居民存款,这股浪潮的影响,远比你想象的更气势宏大。话说,某库一群信用卡当首付的高杠杆炒房客,现在过的还好么?

6月20日在朋友圈发文看好中国三家科技公司,如今兆易创新涨幅78%,紫光股份涨幅34%,海康威视涨幅28%。最近收到了很多朋友的感谢,再此心领了。

想获悉更多投资机会,添加下方二维码,朋友圈不定期会发布一些看好的投资机会,不要错失哦!

相关新闻

拾叶总篇数 277 篇

宏观经济分析师,擅长房地产市场、大宗期货市场、股票证券市场,有丰富的从业经验。

0条评论

庄主

庄主