劫财噬富:降息和深圳规划后,逆势翻盘良机!

摘要:上周六、周日前后脚发生的两件事儿炒的很热:第一件是8月17日上午,中国人民银行公告称:8月20日将首次发布新的LPR(贷款市场报价利率)形成机制,推动降低实体经济融资成本。

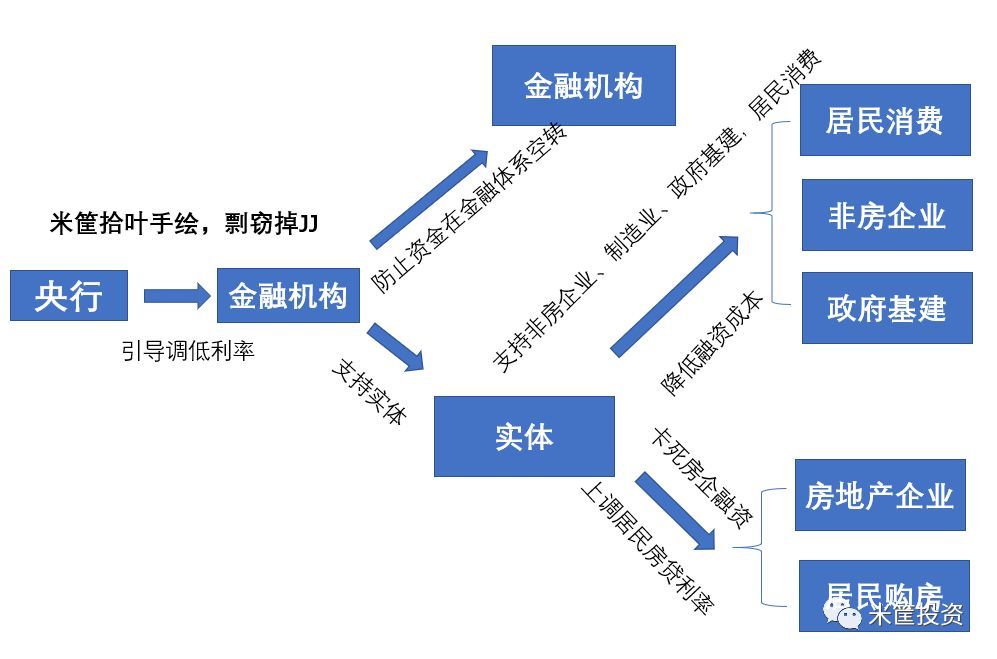

第一件是8月17日上午,中国人民银行公告称:8月20日将首次发布新的LPR(贷款市场报价利率)形成机制,推动降低实体经济融资成本。第二件是8月18日,中共中央、国务院发布了《关于支持深圳建设中国特色社会主义先行示范区的意见》。两件事儿说起来也简单:一个是改革贷款市场利率报价机制,目的是当局希望实体经济能拿到更低的资金成本,银行能让一些利润出来。另一个是桥头堡深圳的重新改革定位,百尺竿头更进一步。两个改革,希望能给市场提振信心。媒体已经做了N多解读了,这里不在赘述。大家有兴趣可以网上随便巴拉一下。但是,未来是不是真如市场和大家所预期分析的路径那样走。我认为仁者见仁智者见智。说到国内降息这事儿,很多人的理解,一直都错的离谱。有点财经素养的,会把这次LPR的政策利率——货币市场利率——存款利率——贷款利率这个传导路径给你讲一下。但是,你要知道,中国的利率体系是全世界最特么复杂的。我随便给大家列一些中国目前金融-实体传导下的利率体系:是不是看的眼花缭乱?云里雾里?所以,针对最近漫天遍野的全面降息舆论,我就问一个问题,请问:所谓全面降息,到底是这上面的哪些利率在降?

别管哪些财经专家洋洋洒洒写了几千上万字,把问题抽出来,就是上面我画的这张图。2、国家不会给房地产链条任何环节降低贷款成本,房奴更别想了。

重点是:中国整体其实没多少降息空间。中国本来就是实际负利率了,还降什么降啊。国家搞这次LPR,初衷肯定值得肯定和支持。但是别忘了,中国从2002年到现在,经济是怎么发展起来的?国内的债务扩张推动了信用扩张,信用扩张又推动了广义货币扩张,而债务的信用背书又是房地产。所以,所谓降息,就是要你现在要压缩银行的利润去给非房实体经济定向降低资金成本,同时给房地产链条保持高息利率和融资卡喉。而当企业还没有进入高利润的时期,银行贷的越多,就亏得越多。另一方面,房贷现在是整个增量贷款的六成,而LPR只有企业贷款执行,房贷不动。那么对于银行来讲,非对称降息这件事儿未来的连锁核心不在于利率,而在于商业银行信用未来不再扩张。我给你们说几个词,你们自己百度一下:抽贷、停止续贷、不在展期……国家的《关于支持深圳建设中国特色社会主义先行示范区的意见》给深圳下了一个KPI指标:第一阶段:6年之后,深圳的经济实力、产业创新、公共服务、生态环境要达到世界一流城市水平。第二阶段:16年后,深圳将成为全国城市发展典范,成为国内最具全球影响力的城市。第三阶段:30年后,深圳成为全球标杆性的世界伟大城市。

所谓“弱”,并不是说深圳城市建设不好,没有好企业,没有好大学等等。恰恰相反,我觉得现在深圳的城市建面、科技企业、大学可能已经是全国最好的了。这种底蕴是千百年的地域历史和当地家族人脉所堆积出来的“不可说”。我们经常说帝都魔都妖都水深,卧虎藏龙,但是从来没人说深圳水深,对吧。而正是如此,深圳没有所谓根深蒂固牢牢把持深圳的既得利益阶层。这种城市,太年轻,年轻到什么都有可能,怎么规划都行。所以,千万不要觉得深圳出了腾讯、华为、中兴、大疆就结束了,深圳的故事才刚刚开始,深圳的生命力才刚刚展现。最后,关于这两个改革,网上的文章我觉得很多都不值得一看。个人对此呢,一个偏悲观点,一个偏乐观点。当然,说的不对欢迎大家批评指正。至于怎么从这两件事儿上掘金翻盘,我觉得聪明人已经从上面看的够明白了。政策目标实现概率=设定目标×难度系数×意愿率×配合率

中国这几个核心城市,未来对于个人发展而言,已经大相径庭。有些城市对年轻人而言,只是劳动力和青春的无情压榨。而有些城市,只要你融入进去,便能和这个城市的天运一起兴盛繁荣。如何选择你该去的城市,添加下方我的二维码,在朋友圈查看个人借助城运逆天改命、借势攀缘的秘密!

相关新闻

拾叶总篇数 277 篇

宏观经济分析师,擅长房地产市场、大宗期货市场、股票证券市场,有丰富的从业经验。

0条评论

庄主

庄主