房贷利率上升

▲米筐投资提醒:音频大小为12M

房贷利率上升

买房的刚需们,本想趁着这波信贷宽松期能享受到更低的房贷利率,谁曾想不仅没等来4.9%的基准利率,反而利率上浮却在进一步提高。

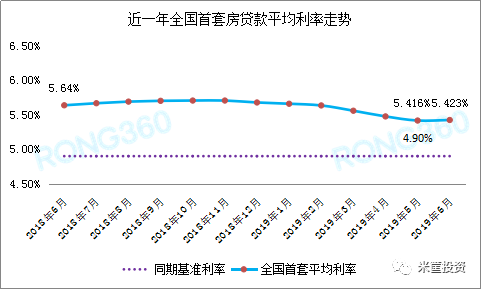

据融360七月份发布的全国房贷利率报告显示:6月份,全国首套房贷平均利率为5.423%,相当于基准利率1.107倍(也就是利率上10.7%),环比上涨0.14%。从数据上看,全国房贷利率在5月份达到2018年以来最低水平(5.416%)后,开始触底反弹。

具体来看,继青岛、南京、成都之后,天津、苏州、福州、宁波、南宁等地房贷利率都有所上涨,宁波、苏州等地部分银行还表示房贷额度比较紧张,甚至暂停放贷。相关城市房贷利率上浮扩大或房贷额度紧张的新闻,想必大家也有所耳闻。

如何判断信贷的松紧?其实就是以下的标准:

市场利率降低了/升高了,信贷就松了/紧了;

去银行贷款更容易了/更难了,信贷就松了/紧了;

银行放款更快了/更慢了,信贷就松了/紧了……

若以这个标准看,多个城市房贷利率上升、甚至部分银行房贷暂停发放,那妥妥的信贷在紧缩啊。

我们知道,信贷就是钱,信贷松就是钱增多,钱增多意味着房价要涨……可现在信贷在紧、钱在变少,那刚有回暖的房价是不是就此又将横盘、甚至下跌呢?

在今年一季度前后,随着数次(定向)降准的实施、地方政府债的发行提速、大基建积极推进……我们推测新一轮信贷宽松周期正在到来,可刚过年中,信贷的水似乎还没流到我们手上,信贷就要紧缩了?

企贷利率下降

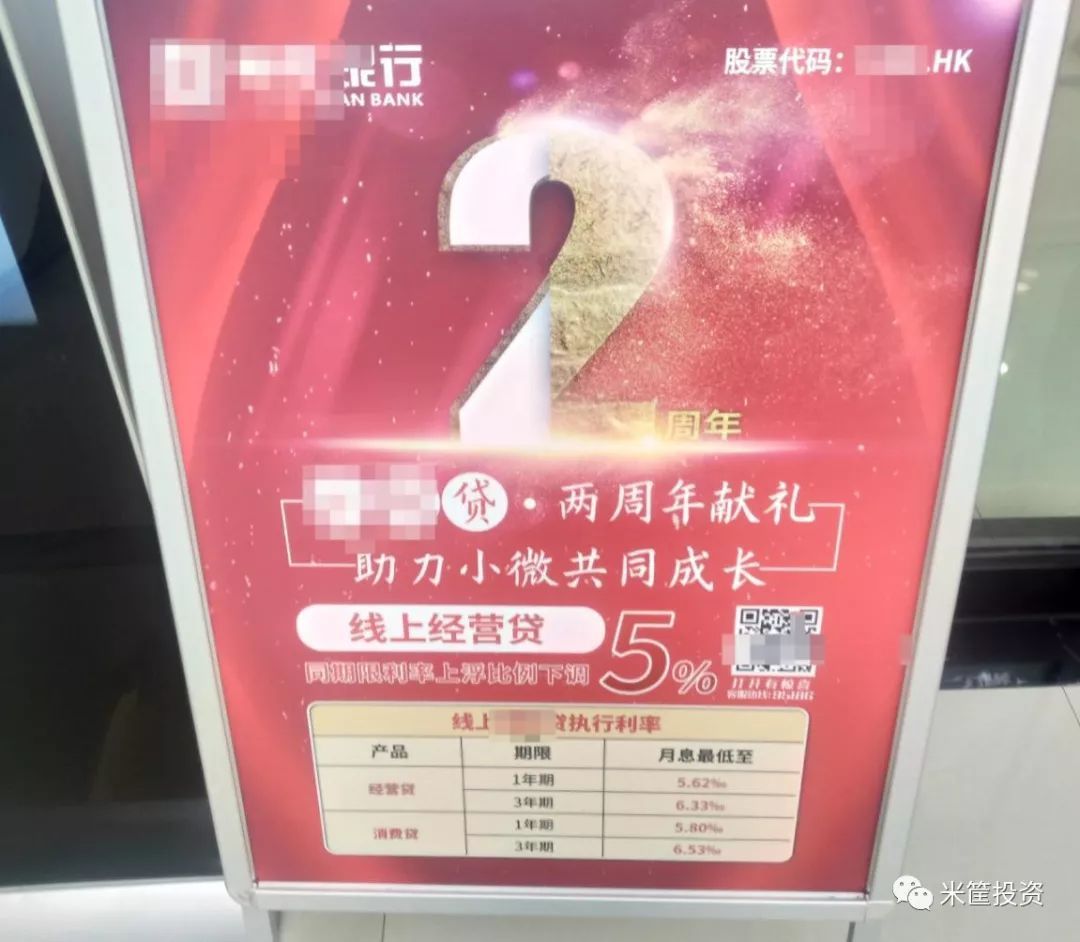

与按揭买房信贷趋紧不同的是,企业信贷(主要表现为经营贷)似乎在变得更为宽松,也就是说中小微企业去办理银行贷款利率更低、额度更高、更易审批。

根据以往经验,企业经营贷利率会在基准利率(3—5年的基准利率为4.7%,5年以上的贷款基准利率是4.9%)基础上上浮50—60%以上,年化利率在8%以上(不光有名义的贷款利率,还有购买保险、开兑承兑汇票等要求,都无疑增加融资成本),远高于居民申请的消费贷年化约7.5%以上的利率。

而这次信贷宽松周期呢?不仅企业经营贷的利率会低于居民消费贷利率,连信贷额度都会更高——几乎所有城市的消费贷都有额度上限(一般为150万以内),哪怕价值1000万的房子也最高能贷150万。

可若换成经营贷,还是这套1000万的房子,却可以轻松破解150万额度的上限、理论上能贷出700万(贷款额是评估价的70%)的资金。

是的,有些手持高价值资产(如1000万的房子)的普通人,为了贷更多额度的钱、更少利息的钱,就会包装成经营贷的形式以满足不规范的资金使用用途——买股/买房/买私募/买信托理财等。

因为政府对满足一定实体贷款指标的银行有很多优惠政策——额外降低存准率(有更多的钱对外放贷)、额外获得央行的资金等,所以各银行也愿意配合啊——既完成了支持实体贷款的指标、又享受了政府的政策优惠,并且贷款风险也变化不大(1000万的房子,以居民名义贷最高贷150万,以经营的名义贷最高就可贷700万,可二者抵押物都是充足的啊),银行也乐意配合啊。

虽然有漏洞和个别不规范,中小微企业的信贷确实在变得更加宽松,经营企业的朋友、尤其是还有纳税的企业就更深有感触。

问题来了:现在的信贷,到底是紧还是松呢?

信贷是松还是紧?

本轮信贷放水跟历次最大的不同是结构性信贷宽松,即:针对某些领域和行业是信贷宽松的,而对另一些领域和行业是信贷紧缩的。

2008年信贷宽松是大水漫灌,所有领域、所有行业的贷款都很容易——包括实体和投资。在国家层面上,力推十大产业振兴计划;对于中小微企业来说,极易获得贷款并扩大再投资;对普通百姓来说,那时不仅没有限购限贷、还鼓励买房,首付只有20%,利率竟然打7折……

结果是什么?钢铁/水泥/汽车等产能过剩、商品竞相压价利润微薄以及房价的暴涨。

2015年开始的信贷宽松主要宽松了房地产,这也是不得已的事。上一轮信贷宽松的结果是产能过剩,所以要去库存、去产能,实体当然不可能再贷款扩产能了,结果就是钱都流入了房地产,并推动了房价的新一轮暴涨。

本轮信贷宽松吸取了前两轮的教训,开始有放有收、定向信贷放水:定向中小微企业信贷宽松、定向高铁/桥梁/高速等大基建信贷宽松、定向居民消费(如贷款买车/旅游/信用卡等)信贷宽松,对房地产领域的信贷流入进行管控,如限制信贷资金流入楼市、打击首付贷、限购限贷以及上浮房贷利率等。

信贷整体宽松,并且下半年会随着经济下行压力的增大进一步宽松,市场中的钱会越来越多……而这些钱能否流入楼市存在很大的不确定性,因为对资金流入楼市的各种围追堵截还是很严厉的。

信贷一宽松房价紧跟着立马就上涨?不是啊,得看宽松出来的钱能否流入楼市、并推动价格上涨。前两次信贷宽松都跟房地产相关,独独这次要限制房地产。

市场整体信贷宽松,唯独房地产结构性信贷趋紧,是本轮信贷周期的显著特征。

对楼市有何影响?

信贷对社会经济的影响方方面面、非常复杂,可为什么大家总喜欢往楼市上扯呢?这实际上是一种选择性偏差,属于圈子里的狭隘。

手拿锤子的人,看什么都是钉子。

关心楼市的人,总会把国家的一切政策都跟楼市相关联:这次国务院重要会议提到了楼市/没提到楼市、政府管控外汇就是为了稳定国内房价、定向降准就是要放水楼市推动房价上涨……

并且他们只看楼市/财经相关的文章、只接触这个圈子里的同类,好像全天下的人都在谈房、买房、卖房,而全然不知道很多人对楼市根本就有兴趣,如专心实业的企业家、看养生保健的大爷大妈、读心灵鸡汤/旅行艺术的文艺青年……

因我们是一个财经类自媒体,所以会更多的关注楼市,我们的读者也就想听听我们的看法,这里不妨谈谈信贷结构性宽松对楼市的影响——从目前的态势看,或许根本就没有什么影响。

信贷猛然间宽松,钱短时间内向楼市流入聚集,自然会带来房价的暴击上涨,2009年和2016年都是如此。若信贷有节制的缓慢宽松、时紧时松,且还有节制的限制信贷资金流入楼市——房价要跌?限购限贷宽松些,让钱进来;房价要涨?限购限贷严厉些,把钱堵住……结果就是房价稳,小跌、小涨、横盘不动。

信贷是新增加的钱,当这个钱流入市场后就变成了存量的钱,存量的钱如何流动,政府的管控力就会差些。

举个易理解的例子:企业贷款100万——这是新增的钱,企业用这100万贷款买入了你的一个专利,你就拿到了这100万——这就变成了存量的钱,你如何使用这100万呢?管控就弱些,你可以旅游、可以买车……当然也可以买房、甚至跨区域去别的城市买房(限购会有些影响)。

只要严控资金流入楼市——包括增量的钱(也就是信贷),当然也包括存量的钱(就是限购不让买),房价就会稳定。

信贷宽松只是房价上涨的一个外部条件,并不是充分条件。只有了解这一点,我们才能更准确的把握房价的起伏、并抓住其间的机会。

房价上涨看信贷是否宽松刺激?NO!是什么呢?请扫描下方二维码添加米筐老A新的微信号,见朋友圈第一条。

庄主

庄主