现金的管理

随着中小民营互联网银行的兴起,由它们推出的新型银行存款产品也日益丰富,期间的套利机会也逐渐显现。我们该如何利用呢?

现金的管理

现金有什么用?这好像是一句废话。现金可以随时提取,并购买我们想要的商品或服务、做我们想做的投资或理财、解决我们的危难和急需……所以,我们手里必须要留一笔现金以备不时之需。

那这笔现金该如何管理呢?

在说如何管理之前,我们得知道要达到什么目的。

什么目的呢?一是确保安全性,就是这笔钱必须保证本金100%的安全,不能有任何闪失;二是确保流动性,就是能随时随地提取、想使用时就立马能拿出来。

在满足前二者的要求下,收益当然越高越好了……嗯,这是不是有些“既要…又要…还要”的意思?

当然不是了。安全性、流动性和收益性是一个不可能三角——没有这三者兼具的投资品种,最多只能要其中的两个,现金管理要的是安全性和流动性,收益性就放在最后——所谓的收益越高越很好,是在所有同类产品中找出收益最高的那个。

以前最符合这个要求的就是各公募基金管理的货币基金了,它也因此被视为现金管理工具——临时不用的钱,顺手打开手机就买了支付宝上的余额宝(本质就是货币基金)。

可自从去年监管部门发布《指导意见》以来,货币基金的现金管理功能在变差。

以前可T+0赎回提现——不限金额,随时赎回、随时资金到账,之后每日的适时赎回到账金额限制在了1万元以内。

而计息确认日期和赎回确认日期呢?是T+1日——T是周一至周五的工作日的15:00之前,而这会影响资金的收益性和流动性。

举两个例子:

在周五的15:00之后、如15:01分,你买入了10万元的某货币基金,请问什么时候开始计息?下周二。

工作日的15:00之后交易,此时的T日已不属于周五、而属于下一个交易日——也就是周一,根据T+1确认日期,也就是下周二确认、并开始计息。晚交易了一分钟,就会损失4天(周五/周六/周日/下周一)的收益。

同样,在周五的15:00之后,赎回一笔10万元的货币基金,请问资金什么时候能到账呢?其中的1万能立马到账,剩余的9万则要到下周二才能到账、才能使用了。

有些人提出了一个应对策略——在每家基金公司只买入1万元的货币基金,这样就能保证全部资金适时到账了啊……关键是这样不具有可操作性呵,你有100万现金,莫非要买入100只货币基金?申购赎回操作也是有时间成本的啊。

更何况……近一年的货币基金收益实在难以恭维,年收益基本徘徊在2.5%左右——1万元的日收益在0.7元左右。

△近一年货基收益持续下降,并维持在7日年化2.5%左右

感谢互联网、感谢中小民营性银行,更好的替代品来了。

更好的选择

现在,通过某些第三方理财平台或某些银行的手机银行App,就可以买到收益更高的银行活期存款产品或类活期存款产品,年化收益率在4%左右以上——远高于货币基金2.5%的收益率,相当于1万元的每日收益在1.1元左右。

下面就把这些存款简单介绍下:

01

活期存款

这个可以彻底取代货币基金。

安全性更强:是银行存款,50万以内100%本金保证,而货币基金是投资、是净值管理,理论上存在亏钱的可能(即使亏也亏的很少很少)。

流动性更好:适时提取、适时资金到账,几乎没有金额的限制(50万/100万都可以啊),货币基金可是有1万元的适时到账限额哦。

收益性更高——当日存入当日计息(一般23:30分之前或22:30分之前),没有货币基金t+1日确认计息日的限制。

这种新型活期存款的年利率现在有所下降,之前4%以上的利息非常普遍,而现在则需要抢购了,不过3.85%的利息存款还是能买到的。

02

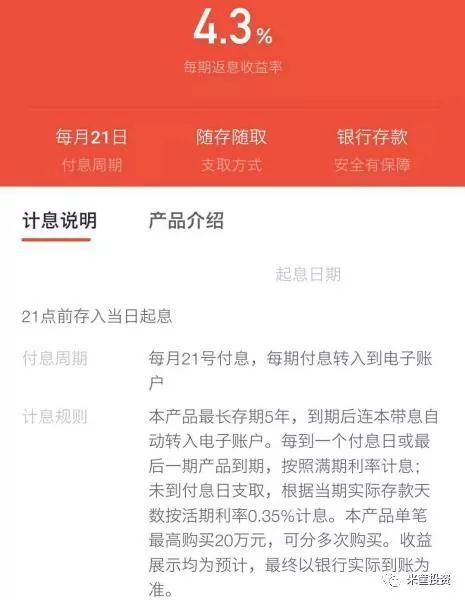

月付息存款

每月的21日为这款产品的付息日。付息后,利息进入个人在该银行开立的电子账户,本金会自动续存又一个付息周期——下一个月的21日再次付息,利息再进入电子账户,本金再次续存……直至五年期满。

可中间要用钱怎么办呢?可以随时提取啊。

不过在21日付息日时提前或延后提取,利息就不是4.3%了,而是按照活期利息0.35%计算,按实际持有天数计息。理论上最亏的情况下就是21日买入、20日提取,持有29天,却只能按照活期计息——若再延迟一天至21日提取,就能按照4.3%计息了。

举例子:

某人在7月1日买入该产品,7月21日提取时,这持有的20天就按照4.3%的利息计算。若这个人在7月31日提取时,7月1日至7月21日20天的利息按4.3%计算、且已付息至电子账户,但7月21日至7月31日的10天利息只能按照0.35%计算——因为还没到21日的付息日啊。

若这个人在8月20日提取呢?那就亏大了:7月21日至8月20日三十天的利息都只能按照0.35%的利率计息,正确的做法是在8月21日提取,这样从7月1日至8月21日整个50天利息都是4.3%。

可以把它看作类活期产品,最多吃亏29天,但4.3%收益比3.85%的收益更高啊。为了减少损失,可以分笔存入——10万的金额,分成1万、3万、5万等金额存入,需要钱时可以把接近要用金额的存款提取就好——急用2.8万时,只提取3万的存款就好了啊。

03

周付息存款

这类存款是以7天为一个付息周期。

它或许不是固定日期付息(如上个产品的每月21日付息),而是以持有日期来算的,即连续持有7天时就开始付息,从自己买入那一天开始起算——也就是说每个人的付息日是不完全一样的。

还有一种是每周一付息,跟上面的月付息存款一样,但至少持有14天才能提前提取——持有14天后,不在周一提取的,从上次付息的周一至提取日这几天是按活期利率计算的。

若知道自己的资金7天或14天过后就用,那就可以买这类存款——毕竟4%的利息还是比3.85%的利息要高些。

为了把损失降到最小,当然也可以分批买入这类存款——10万的金额,分成1万、3万、5万等金额存入,需要钱时可以把接近要用金额的存款提取就好——急用9千时,只提取1万的存款就好了啊。

除了以上存款之外,当然还有其他银行存款产品,如60天存款、90天存款、188天存款、1年存款、甚至3年或5年存款,虽然其利息更高,但其不具备现金管理工具的功能,所以不推荐——我们说的是现金管理工具,不是推荐理财产品。

很多人会对这类存款的安全性存疑,毕竟都是一些没听说过的银行推出的存款——如果它们破产了,存款能拿得回来吗?

因为它们是银行存款,就是有银行牌照的银行推出的存款,所以就受《存款条例》的保护——每个人在50万以内的存款,会受到100%的本金保证。

如果还不放心,那就一个人在多个这类银行开设账户好了——把200万元分4个50万分别存入四家银行;或者一家人在同一个银行分别开立账户——一家四口人分别在某个银行开立四个账户,再每个账户各存入50万好了。

知道了这些新型银行存款,我们该如何运用呢?

实操的运用

活期或类活期存款产品的收益更高,我们就可以用它们管理短期闲置资金,以提高现金收益或降低资金的成本。

信用卡融资。我们知道,若在信用卡账单日后的第一天刷卡消费,就可以享受最长50天左右的免息期——账单日后越久消费免息期时间就越短,但刷卡费用都是一样(都是按消费额的0.6%左右收费)。

如果账单日后第一天不使用资金,是不是也可以先把信用卡额度消费完呢?之后把这个暂时闲置的资金买入以上推荐的活期或类活期存款,以此降低信用卡融资的成本。

贷款利息。我们去银行做各种贷款——抵押贷、信用贷、装修贷、消费贷……在审批后,在审批后银行会把贷款打入我们的账户并开始计息,可这些钱若暂时不用呢?还是要支付贷款利息的,可获得活期利息收益却微乎其微、甚至就没有利息,那是不是就可以把这些贷款提取出来去做以上推荐的活期、类活期存款呢?这也是降低贷款成本的一个方法啊。

7折房贷套利。在2009年前后,有一批房贷利率是7折优惠,按照现在基准利率4.9%计算的话,那时的房贷利率到现在就是3.43%——甚至低于3.85%的银行活期存款利率啊,这种房贷当然不用提前结清,妥妥的0.42%套利收益,并且手里还随时有一笔可使用调动的资金哦。

有些人可能会问:从哪些第三方理财平台,能获得4%左右以上收益的活期或类活期存款呢?

大家可以扫描下方二维码购买我在破竹APP上的杠杆实操课程——《老A的杠杆术》,第一期就是这个内容,并且这期是免费的。

识别下图二维码或点击“阅读原文”

▼立即获取理财秘籍▼

庄主

庄主