1

1

终于,靴子落地,暂时和解!

重回谈判桌。

但毛衣这事儿太大,谨慎起见,一切口径还是听官方的。

但如果你嗅觉敏感,其实几天前都已经有预兆了,老大串亲戚,任总的咖啡对话,都是铺垫。

看你敏感不敏感了。

既然和解,后面的宏观步伐怎么走?

国内其实就一件事儿。

改革重构。

这事儿我不想说的那么复杂。

大家可以想想,中国改革开放这么多年,我们是怎么一步步发展到现在的?

从开放深圳,港深作为桥头堡,招外商引资引技术,制度改革,加入WTO,城镇化工业化等等等等。

依靠的,是两大驱动力——城镇化背后的房地产,以及制造业驱动的重/轻工业。

依靠的,是我们的廉价劳动力、土地、环境这三大生产要素。

我们用了整整三代人的青春和汗水,牺牲了很多东西,才换来现在的成就。

如今,因为大家都知道的原因,这三大成产要素,已经太昂贵,有些已经不可持续。

剩下的,我们只能提高全社会生产要素效率!

但修昔底德陷阱,意识形态冲突,世界的蛋糕不够分,成为了我们摆在我们面临最重要的分水岭。

Left Or Right?

2

这些年,房地产驱动成为了经济的主力,工业驱动中出现了产能过剩。

两条腿,一条又细又长,一条又大又肿。

但是,我们知道,未来新的驱动,势必要靠科技。

熊彼得的“创新理论”的最大亮点,就是强调生产技术的革新和生产方法的变革在经济发展过程中的至高无上的作用。

换句话说:需要科技大爆炸才能完成人类周期突破的迭代。

所以科创板的身上,背负着华夏大地历史的使命。

资本的引导腾挪,社会的核心砥柱,货币的创造模式改变,都跟科创板息息相关。

这是历史的宿命和任务。

创新除旧。

3

在这种历史大背景下,房地产一定要抑制。

前两天,恒大研究院的任泽平博士团队发表了新文《房地产投资拐点已现》。

任博团队认为,房地产投资的拐点已至,从今年五月开始,每个月投资累计增速将下降0.6-0.8个百分点,全年投资增速将从9.5%降至7-8%。

其中,重要的一个论据就是开发商的拿地速度。

因为开发商拿地是房地产投资的领先指标,而现实情况是开发商拿地却已经见顶回落有一年了。

房地产的驱动已经落日余晖,国家解决“房子”的问题信心很大。

这不仅仅是驱动力的问题。

我们看到毛衣引起的出口下滑、以及就业市场的低迷、消费的提振萎靡,经济下行压力的加大。

越是这种复杂严峻的形式,我们就越需要大的决断和勇气。

经参报有一段写这个问题论述的很好,我摘引了其中一段:

房子严重扭曲了社会生产要素结构。资本、劳动和技术等生产要素结构,是经济内生增长的基础。而房地产金融化必然扭曲社会生产要素结构,导致产业间资本分布不均、技术创新动力不足,伤害到社会创业创新热情,加剧了社会投机不良风气,阻碍了经济转型升级。近年来不难发现,脚踏实地干实业的不如炒房的,高尖领域人才热衷于金融投机炒作,社会上谈房眉飞色舞,此类社会现象之所以产生,实际上也是社会生产要素结构严重扭曲的结果。

如果你读懂了这句话,你就看懂了中国现在面临的很多问题。

如果还不明白,可以看看一周前,陆家嘴论坛上银保监会主席郭树清谈房地产的表达。

作为金融系统的掌门人,他的言论可以看作是高层对这个问题的明确定性结论。

但最后,有些人可能要跟我较真。说房价要下跌么?这其实是两码事。房地产投资拐点立足点是站在国家宏观层面上,不同城市的具体房价不在我们这次讨论之内。

想看个人投资的,点击查看《勿谓言之不预也:股市和楼市,接下来投哪个?》我在里面讲的很清楚。

3

而科创板的崛起,必然需要大投行。

大投行需要资本金。

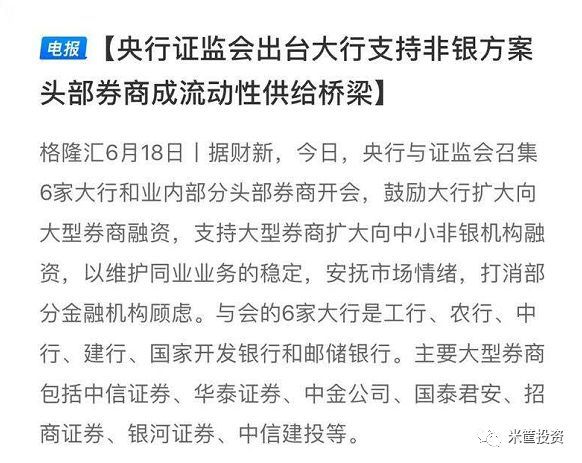

就在和解消息发出前后,央行出了一个新闻。

所以,有些事情,你看着很巧,实际上都有因果。

国家力推大投行。

而大投行时代的到来,通过科创板这个池子,把所有资本引到科技驱动,把房子这个经济模式对资源配置的扭曲和效率挤出给打下去。

从房子过度到科创+资本市场,这个骨头也许不好啃,但必须拿下。

说到这儿,很多人可能也明白我们为什么要搞金融供给侧了,在未来的货币融资模式下,金融供给侧改革目的就是抑制过去非生产性交易的钱生钱。

所以,科创板的背后是一整套体系体制,绝对不能单纯从一个单一股票板块的角度去看他。

这些事情,如果用一句话来解释,我称之为:社会发展秩序重构!

而这种脱房去科的重构,将是整个社会最底层驱动力的改变。

你我有幸,能经历这种转折。

而国内已经上市的公司未来能否跑出几家巨无霸级的高科技公司,我觉得有几家概率很大。我把答案放在我的朋友圈里,添加我的主编微信,来找最后的答案吧。

全文完。感谢您的耐心阅读,请顺手点个赞(文末“在看”)吧~

———— / END / ————

本文系网易新闻·网易号“各有态度”特色内容

未经授权禁止转载

公众号对话框回复“转载”查看须知

题图来源 / 视觉中国

庄主

庄主